一、以我爲主,堅定信心

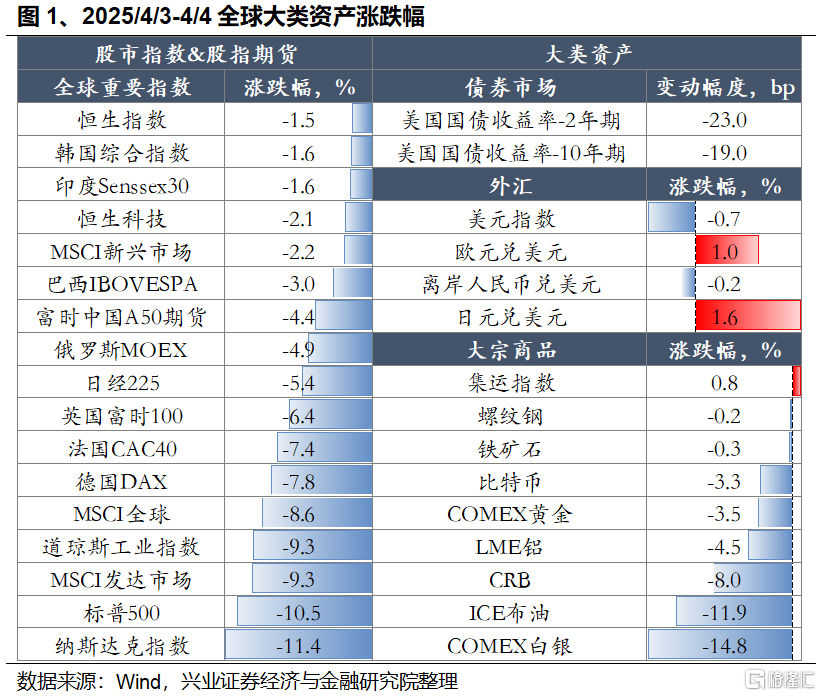

特朗普加徵關稅幅度超出市場預期,全球資產开啓避險模式。當地時間4月2日,特朗普政府宣布將於4月5日起對所有國家徵收10%的“基准關稅”,4月9日起對美國貿易逆差最大的國家徵收更高關稅,其中中國再加34%。關稅超預期衝擊下,全球資產开啓避險模式,風險資產普跌,美債、日元等避險資產上漲。

往後看,隨着各國陸續做出反制以及談判進展,關稅不確定性對市場的影響或將進入一個新的階段。4月4日,國務院關稅稅則委員會發布公告,對原產於美國的所有進口商品加徵34%關稅,率先做出反制。與此同時,多個美國盟友也表達強烈不滿和明確反對,表示將採取措施加以反制。參考2018-2019年中美關稅衝突,後續各方或將圍繞關稅問題展开多輪談判和博弈,關稅不確定性對市場的影響或將進入一個新的階段。

對於A股,短期關稅不確定性衝擊下,市場也難免出現波動。但立足中長期,興業證券認爲當前無論是國內所處的內外部環境、潛在增量政策的儲備,還是適應了上一輪貿易衝突後的出口結構優化,以及市場在心理上做好的准備、尤其是以DeepSeek爲代表的科技突破對於信心的強化,均非2018年驟然遭遇貿易战時可比。

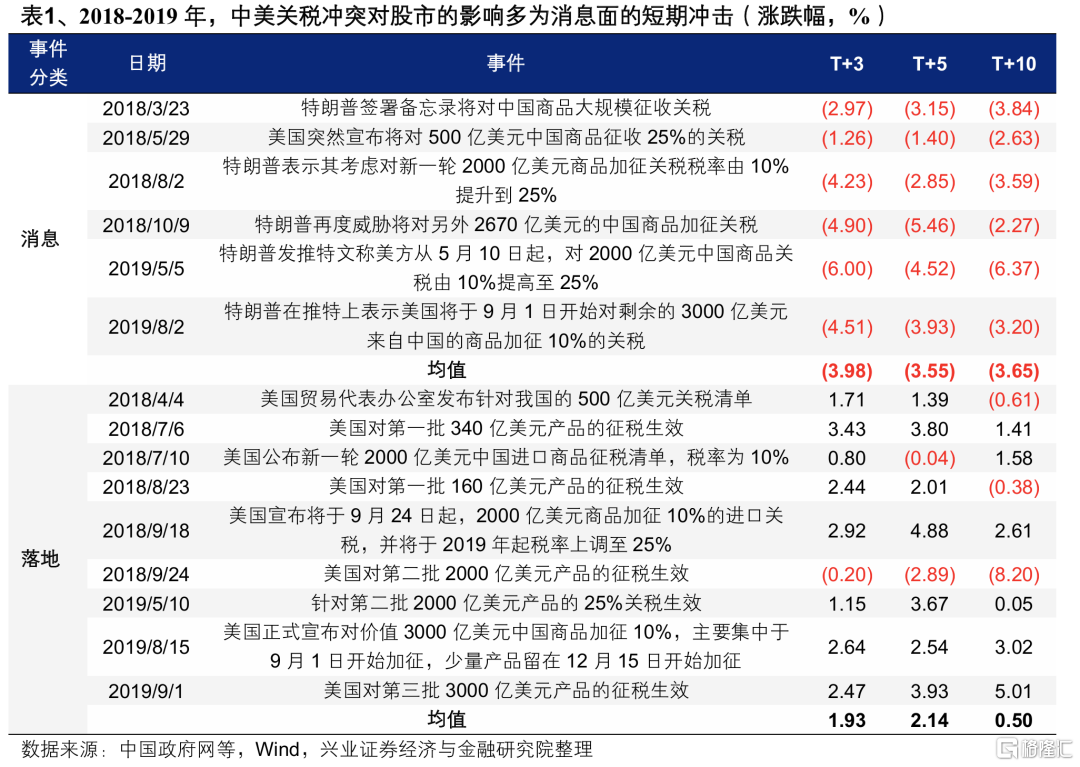

一方面,參考2018-2019年的歷史經驗已經驗證,中美關稅衝突對股市的影響多爲消息面的短期衝擊。並且,期間隨着談判進程的推進,市場同樣存在相機反彈的潛力。回顧2018-2019年,在歷次美方放出新一批關稅清單的風聲後,A股往往劇烈震蕩,但在該清單靴子落地後,A股由於已經提前消化,通常反應有限。並且,期間由於中美關稅衝突並非持續升級,而是存在數輪“衝突-談判-緩和”的循環,相應的股市也並非單邊下行,而是相機存在較大的反彈潛力。如2018年底G20“習特會”後中美進入90天的階段性談判期,疊加國內政策暖風頻吹,市場情緒快速修復,A股也於2019年1-4月走出了一波強勢的修復行情。

更重要的,則是當前無論是國內所處的內外部環境、潛在增量政策的儲備,還是基於未來經濟轉型的战略訴求,相比2018年,本輪對於外部不確定性的應對都將更加具備信心和底氣:

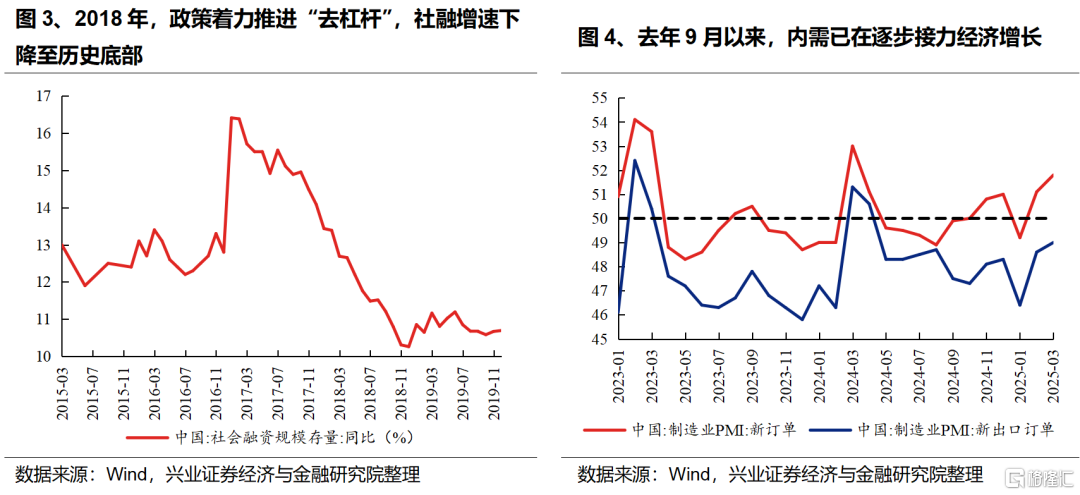

首先,國內因素仍是決定A股走勢的核心矛盾。與2018年“內外交困”的宏觀環境不同,當下國內正處於內需接力、科技突破的階段,將成爲我們應對外部壓力的信心來源。2018年市場大幅下跌,中美貿易衝突固然是一大拖累,但國內經濟基本面惡化、政策聚焦“防風險”、“去槓杆”才是市場下跌的主因。而本輪來看,隨着去年9月以來宏觀政策基調轉變、新一輪穩增長政策持續加碼,內需已在逐步接力經濟增長。與此同時,年初以來以DeepSeek爲代表的科技突破,更是外部封鎖下國產替代的最佳例證,這些都將成爲我們應對外部壓力的信心來源。

其次,面對外部的不確定性,當前國內依然有較爲充足的政策儲備進行對衝。從近期出台的生育補貼、消費金融貸、《提振消費專項行動方案》等政策來看,國內宏觀政策着力點已經逐步在向民生、需求側傾斜。與此同時,年初以來貨幣政策也主要聚焦防風險、防空轉、穩匯率,貨幣寬松相對謹慎。因此,本輪國內政策早已爲應對外部不確定性留有“後手”,後續更加有力的宏觀政策有望進一步落地對衝外需壓力,包括擇機降准降息、“兩重”“兩新”超長期特別國債等財政刺激加碼、進一步加大擴內需促消費力度等。

此外,從外部環境來看,隨着上一輪關稅衝突後,中國企業積極尋求出口目的地的分散,疊加部分產品在全球出口市場的話語權進一步提升,我國當前面臨的出口環境已然不同:

-

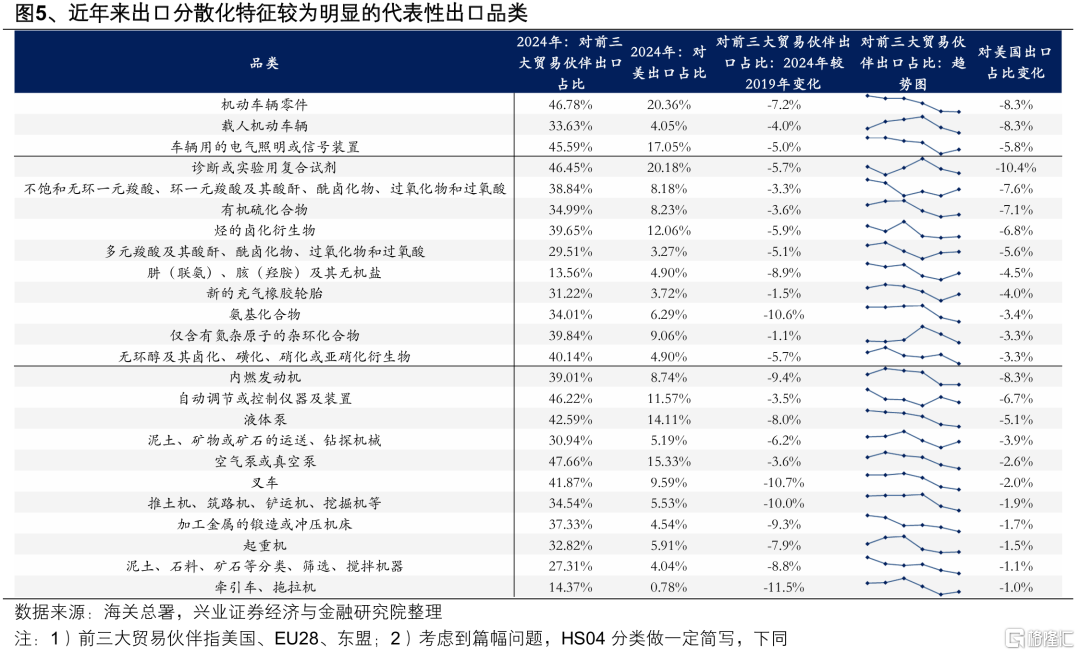

1)上一輪關稅衝突後,國內出口正在積極尋求目的地的分散,我國出口對美依賴度已經由2018年的19.2%下降至2024年的14.7%,其中汽車及其零部件、工程機械、化學制品等品類出口分散化特徵較爲明顯;

-

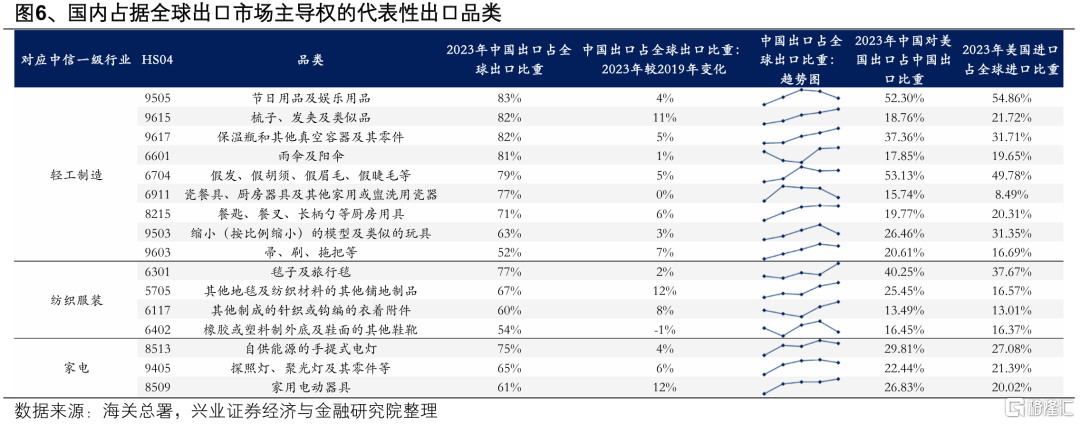

2)對於國內出口在全球佔比處於50%以上,且2018-2019年貿易战之後全球市佔率保持平穩或者進一步上行的細分品種而言,中國日益佔據全球出口市場的主導權,這也就意味着美國在進口這些商品時或無法越過中國,即使轉從其他市場進口,實際的最終來源或也仍來自中國,包括輕工、紡織品、小家電等。

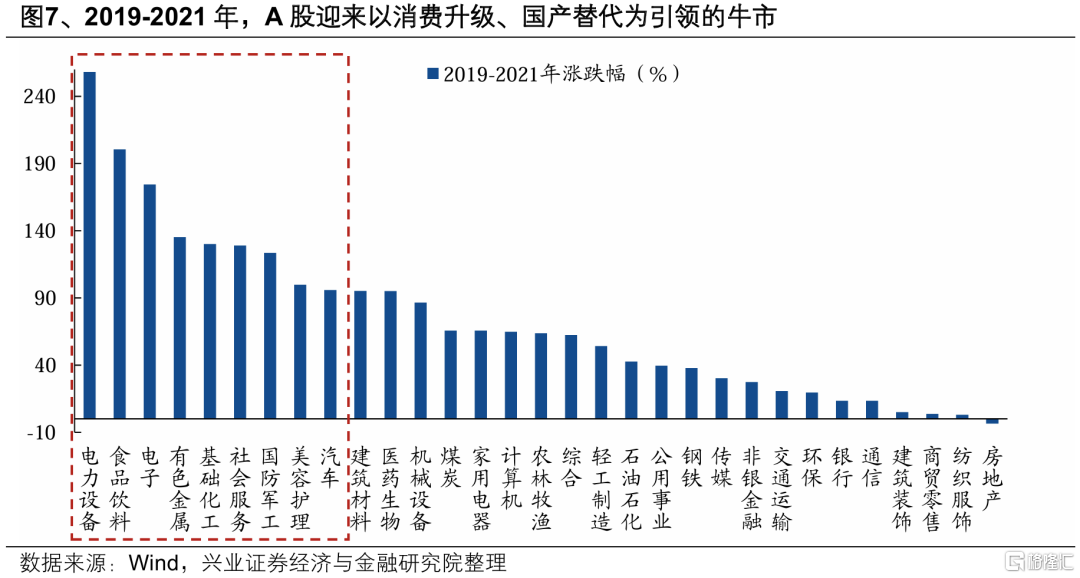

而中長期,隨着外部壓力爲我國發展內需和國產替代孕育良機,中美關稅衝突更無法改變A股市場“以我爲主”的大趨勢。參考2019-2021年,隨着宏觀經濟企穩、產業线索浮出水面,A股迎來以消費升級、國產替代爲引領的牛市。

二、三大主线防守反擊

對於後續的應對,一方面,內需消費、自主可控等作爲中長期促進經濟動能切換和短期托底政策的發力結合點,有望成爲市場聚焦的方向。另一方面,面對可能持續和反復的全球貿易談判,短期仍需做好應對不確定性的准備,持倉可階段性向低波紅利、低位績優等方向傾斜。

(一)內需消費、自主可控將是長期促進經濟動能切換和短期托底政策的發力結合點

在國內新一輪政策對衝或進一步加碼、自主可控必要性再度提升的背景下,以內需消費、自主可控爲代表的方向將是長期促進經濟動能切換和短期托底政策的發力結合點,中長期可逐步提升關注。

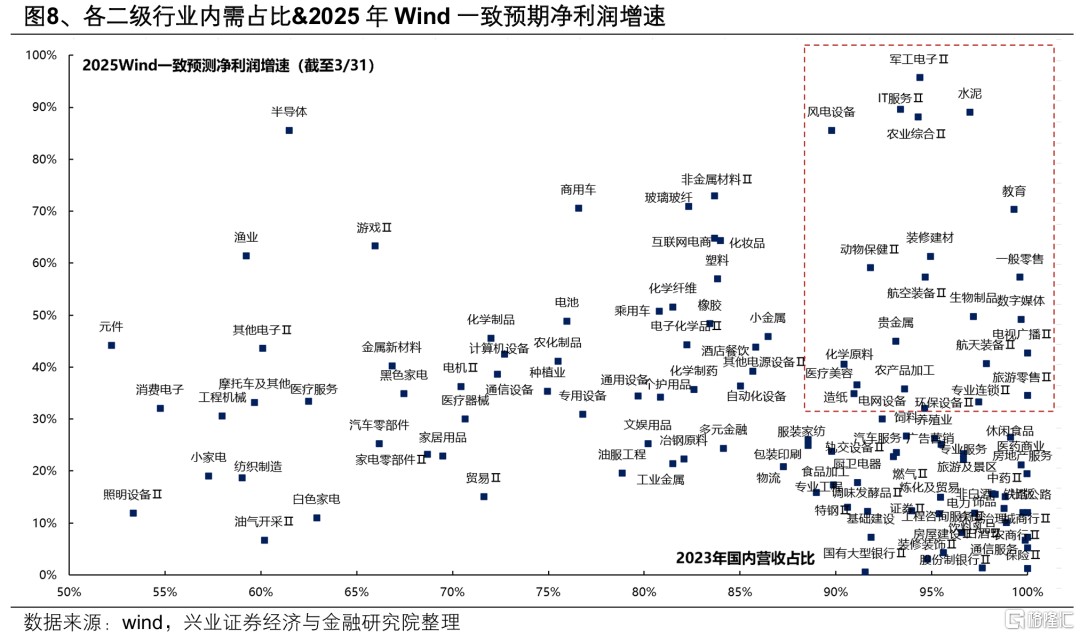

首先,外部壓力加大下,經濟增長更需內需接力,後續宏觀政策進一步落地對衝的預期也在增強。梳理來看,當前【內需佔比較高、且2025年一致預期淨利潤增速較高】的行業主要集中在服務消費(教育、零售、媒體、酒店餐飲、醫美)、農業(動物保健、農產品加工)、基建地產鏈(水泥、裝修建材)、軍工(軍工電子、航空航天裝備)、IT服務等。

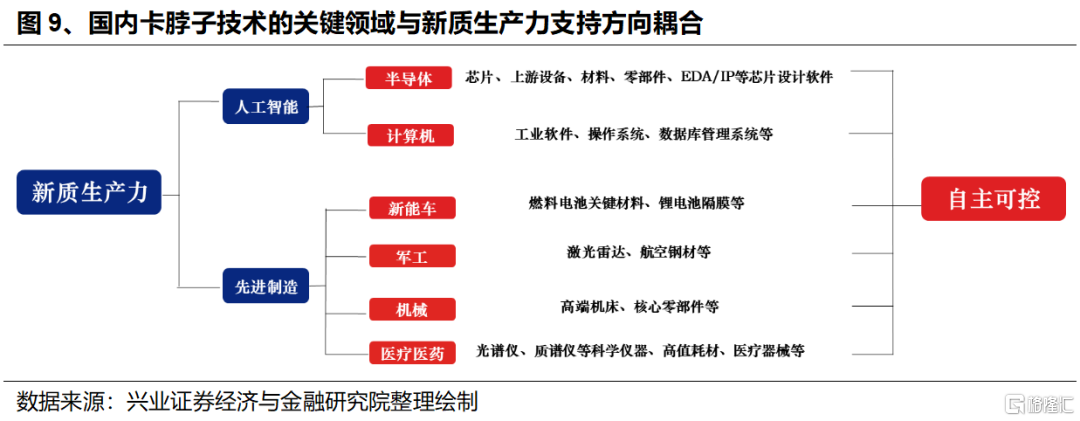

其次,外部對華政策的不確定性使得自主可控的必要性再度提升,且與國內引領的新一輪AI產業趨勢和新質生產力發展耦合,財政預算也有望進一步向“安全”主线傾斜。自主可控既是大國博弈背景下的战略手段,也是發展新質生產力的內在要求。本輪財政加力信號明確,後續有望繼續發行超長期特別國債專項用於支持科技創新、產業鏈安全等战略重要性較高的方向,助力高質量自主可控。新一輪AI產業趨勢下,國內企業有望後來居上,孕育國產替代良機。重點關注AI、半導體、信創、機器人、低空經濟等方向。

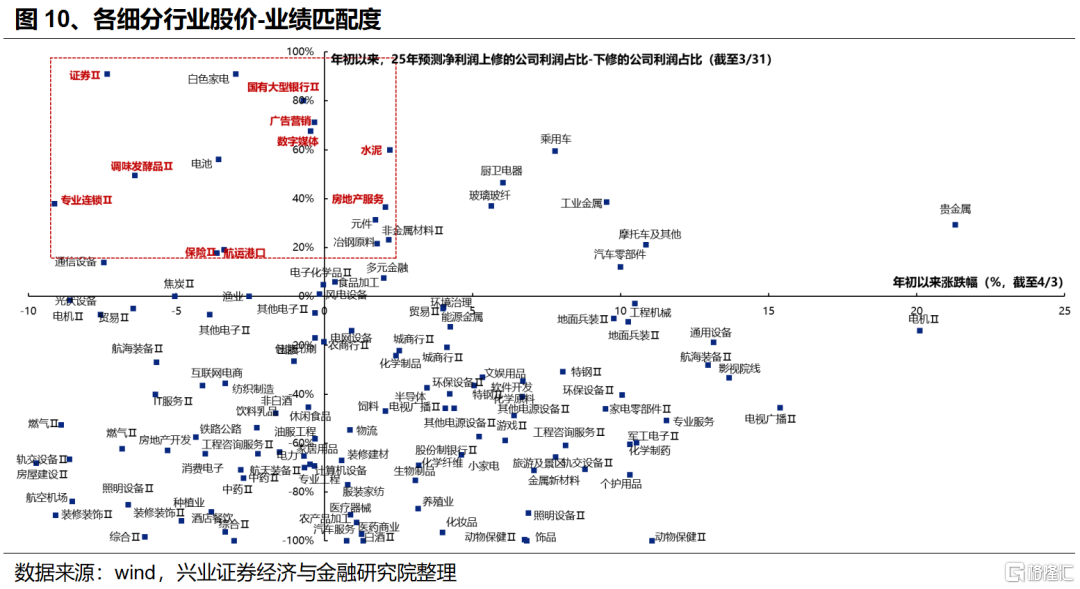

(二)4月業績期,低位績優方向仍具備較強確定性

隨着國內進入4月業績期,前期漲幅落後、但業績改善預期較強的低位績優方向仍是後續確定性較強的領域。

從股價-業績匹配度篩選當前低位績優方向,主要包括消費(調味品、專業連鎖)、金融(證券、國有行、保險)、基建地產鏈(水泥、地產服務)、TMT(數字媒體、廣告營銷)等。

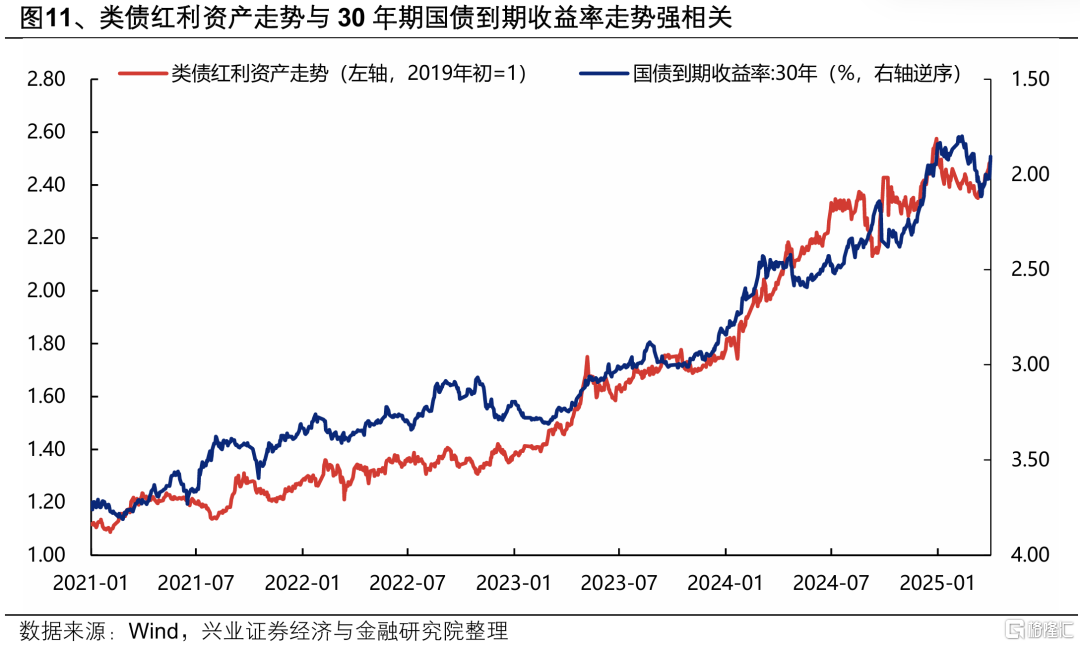

(三)類債紅利作底倉,應對短期不確定性

興業證券將紅利資產劃分爲類債紅利(電力、交運、運營商、銀行等)、周期紅利(煤炭、鋼鐵等)和消費紅利(紡服、汽車、家電等),其中類債紅利基本面穩定性更強、波動率更低,且與長債等避險資產收益率走勢強相關,考慮到後續不確定性因素仍多,更適合作爲底倉品種配置。

類債紅利資產的篩選標准:1)股價與30年期國債到期收益率的近三年相關系數小於-0.8;2)總市值大於100億元;3)股息率大於2%;4)近五年最大回撤小於30%。主要集中在銀行、交運、電力、運營商等行業。

風險提示

經濟數據波動,政策寬松低於預期,全球貿易談判不及預期等。

注:文中報告節選自興業證券2025年4月6日發布的《以我爲主,三條主线防守反擊——A股策略展望》,分析師:張啓堯 S0190521080005;胡思雨S0190521110003;張勳 S0190520070004;吳峰 S0190510120002;楊震宇 S0190520120002

標題:興證策略:以我爲主,三條主线防守反擊

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。