回看2024年,硬奢行業的悲喜並不相通,用一句有些武斷但基本能概括行業全年表現的話總結,就是“珠寶勉力向上、腕表跌跌不休”。

硬奢巨頭歷峰集團最新發布的年終節日季財報再次印證了這點。

在截至2024年12月31日的2025財年第三季度中,其珠寶部門收入同比上漲14%至45.01億歐元,在集團總收入中的佔比已升至71%,繼續承擔着增長引擎的角色;而江詩丹頓、IWC萬國表等品牌所在的制表部門收入則維持下滑趨勢,期內錄得8%的跌幅至8.67億歐元。

這一數據的積極面是跌幅比上半年所錄的16%有所收窄,顯示歷峰制表部門的下坡路已經踩了剎車,但危機面是該部門在中國市場仍未擺脫困境——期內收入跌幅較前兩個季度27%收窄至本季度的18%。

歷峰集團旗下腕表品牌朗格

再看开雲集團和LVMH集團,前者在去年的財報發布會上曾明確指出旗下兩大珠寶品牌寶詩龍和寶曼蘭朵的業績均有顯著增長;而後者雖然沒有單獨公布珠寶和腕表兩個業務的收入情況,但無論是從財報會議上的只言片語或是集團高層的人事變動中,都能看出LVMH集團的珠寶業務表現要優於腕表業務,其整個珠寶腕表部門的整體收入在去年第三季度只出現了4%的跌幅。

展開全文

而擁有寶璣、Omega、浪琴、Swatch等全價位品牌矩陣的瑞表巨頭斯沃琪集團則講述了一個更爲驚悚的故事——其今年上半年淨利潤跌幅甚至高達70.5%。但與此同時,Harry Winston則憑借穩健的珠寶業務而成爲集團內屈指可數的未出現銷售下跌的品牌。

再看瑞士鐘表工業聯合會的數據。2024年前11個月,瑞表出口總額同比下滑2.7%至239億瑞士法郎。在11月份,中國香港和中國內地作爲瑞表重要的出口對象,其瑞表進口額分別下降了19.7%和26.3%,成爲跌幅最大的兩個市場。

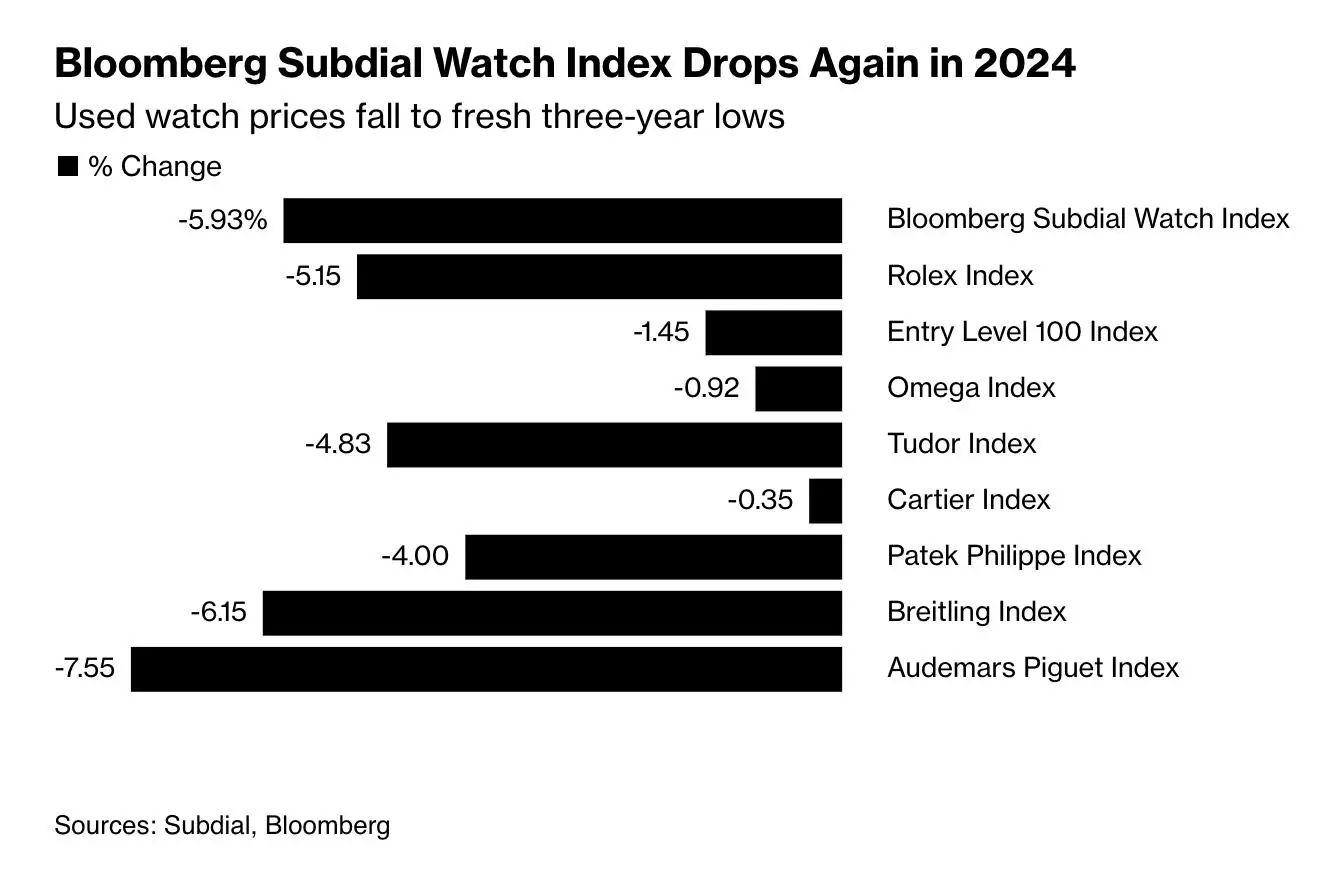

一級市場的寒風也刮到了二級市場。根據彭博社與英國腕表交易平台Subdial聯合推出的二手腕表指數Bloomberg Subdial Watch Index顯示,2024年奢侈腕表的轉售價格下跌了近6%,創下自2021年以來的新低。被視爲最具投資價值和保值屬性的三大制表品牌勞力士、百達翡麗和愛彼的熱門腕表轉售價格指數全年分別下跌了5.15%、4%和7.55%。

從2022年至今,整個二手腕表市場已累計下跌13%。其中,勞力士二手腕表價格下跌約8%,“一勞永逸”的神話似乎正在破滅。

顯然,腕表領域正面臨着前所未有的集體危機。

歷峰集團董事長Johann Ropert在去年9月份舉辦的年度大會上就曾坦言,全球市場對於奢侈腕表的需求已經過了繁榮時期,尤其是中國市場。同時他指出瑞士腕表出口下滑的主要原因是疫情過後的高通脹已經消耗掉許多消費者的儲蓄,他們开始變得更加謹慎,此外瑞士法郎匯率走強也推高了瑞士腕表的價格,表商的利潤由此被壓縮了。

然而外部環境變化只是奢侈腕表出現下滑的主要原因,事實上腕表產業內部的問題也是重要的客觀原因。

首先,市場供需關系已經發生了變化,以往的賣方市場开始向买方傾斜。一個明確的證據是以往一直樂於看到waiting list越來越長的勞力士已經連年提高產量。根據摩根士丹利的報告顯示,勞力士的產量目前已經突破百萬只。今年,品牌還將在位於瑞士Fribourg的新工廠建成投產之前先建三個臨時工廠以增加產能。

我們無從確定勞力士此舉究竟是誠意地急消費者之所急?亦或是不得不放低高貴身段抓緊“最後的消費力”,但有兩個不能忽視的問題是,勞力士增加產量針對的是熱門款式還是那些淪爲配貨的滯銷款?其次,即便產量增加了,勞力士門店又是否愿意以零售公價出售其產品?

勞力士Daytona腕表

一級市場產量的增加,意味着二級市場的供貨量也會隨之增長,然而現在的二手腕表交易量卻並未跟上前者的腳步,這導致的結果就是二手腕表價格的下跌,這與彭博社二手腕表指數所反映的現象是相匹配的。於是,許多曾寄希望於用這些“硬通貨”在二級市場賺錢的投資者只能折價甩貨,這反過來也影響了品牌們在一級市場的表現,同時二級市場的冷卻也使得炒家熱錢开始退場,一些有投資意愿的消費者因此被勸退。

其次就奢侈腕表來說,其消費客群長期以來都由男性消費者主導,這部分男性消費者盡管有消費實力也有消費意愿,但他們也很容易受到大環境變化而改變消費決策,當未來的財富增長不如預期時,他們在奢侈腕表上面的消費意愿便會減弱。另外談得上真正喜歡奢侈機械腕表且有較高經濟基礎的消費者本來就是少數派,他們並不足以推動奢侈腕表品牌們在當下擴大自己的基本盤。

最後從本質上來說,腕表是工業產品,具有天然的佩戴屬性,而如今這種佩戴屬性又很容易被智能設備和手機所取代,加上腕表品牌會更傾向於以一個偏理性的教育者姿態來與消費者進行對話,並且在對話過程中會強調自身的制造精密程度和復雜功能性,這種天生的高門檻在大環境變差之後會“隔絕”掉許多有潛力的消費者。而一件並不需要很高學習成本卻光彩奪目又設計新穎的高級珠寶作品更能爲當下的消費者帶來情緒價值。

加上近幾年體育明星、說唱歌手以及珠寶玄學的營銷推動,男性消費者也开始成爲高級珠寶品牌們新的增長動力,比如梵克雅寶經典的四葉草手鏈就被視爲具有轉運效果,在NBA球星詹姆斯和潮流歌手Drake的帶貨下,“被動”打入了男性市場。

面對危機,腕表品牌們已經开始行動。在行業層面,去年部分瑞表品牌已經开始向瑞士政府尋求援助。據彭博社去年9月份的報道,GP芝柏表和雅典表成爲了首批接受瑞士汝拉州政府救助計劃的制表品牌。根據該計劃,兩個品牌的母公司Sowind Group將被允許安排320名員工中的約50名員工進行短時工作。進入短時工作的員工不僅可以避免被裁員,同時政府也將承擔這些員工80%的工資,因此這是一種在經濟衰退導致企業銷售下降、減少產量和削減訂單的背景下,仍能保住員工工作和收入以及應對消費放緩的政策。

瑞士製錶工坊

在庫存方面,Johann Ropert已經在去年的年中股東大會上明確指出,腕表品牌減少產量勢在必行,並對幾個獨立制表品牌同行的減產措施表示贊同。歷峰集團首席執行官的Nicolas Bos表示,集團已經开始減少在中國市場的腕表庫存,並將這些庫存在不同地區市場間進行轉移,以平衡市場差異和適應不同市場的變化。就目前來看,這一舉措已經讓歷峰集團能夠更靈活地遊走於各個地區市場之間,減少對中國單一市場的依賴,在最新的節日季中,集團的制表部門就在除亞太市場外的所有地區市場都實現了增長。

對於不少品牌來說,日本、韓國、中東和北美市場都將是接下來的重點發力對象。

而在營銷方面,ConCall在一文中曾指出,作爲典型的非剛需消費,奢侈品消費的根本邏輯就是營銷驅動,這也是奢侈品高溢價和奢侈屬性成立的基礎所在。在越是困難的時期,躊躇滿志又左右彷徨的奢侈品牌就越不能停止營銷投入。

但對於腕表品牌來說,它們與消費者的對話方式或許該改變了。

卡地亞或許可以提供一個範例。雖然它是以珠寶品牌的定位而被消費者所熟知,但別忘了它還是僅次於勞力士的全球第二大腕表品牌,這主要歸功於它在不同價格帶腕表產品上面的廣泛布局。它既有幾萬塊的入門級石英腕表,也有極高知名度、售價很高的機械腕表,而更重要的是,卡地亞在與消費者溝通時,幾乎不會拘泥於講述自己產品背後的技術含量,反倒會從藝術展覽、美學展示、女性敘事等等不同方面來讓自己成爲一種生活方式和時尚風格的代名詞,從而讓人們提到卡地亞時就能聯想到它的產品。

從某種意義上來說,它已經讓“品牌敘事”取代了其他腕表品牌習慣的“性能敘事”,人們會买它的腕表,是因爲那是卡地亞的表,那是自身風格和品味的象徵,這一點與購买勞力士十分不同,前者是爲風格和認可而买單,後者則爲了身份象徵和投資屬性而买單。

因此,卡地亞那些擁有獨特設計的異形腕表和珠寶腕表作品能夠吸引到腕表愛好者之外的普通消費者,比如容易受到潮流趨勢和社交媒體影響的年輕消費者以及普通奢侈品消費者,他們或許並不了解卡地亞在腕表機芯和性能上面的專業能力,但卻會把卡地亞腕表視作時尚單品,這也意味着卡地亞腕表擁有更大的用戶基本盤,且更具韌性。

根據Bloomberg Subdial Watch Index也顯示,卡地亞是唯一一個自2023年1月以來,二手腕表產品價格指數保持上漲的品牌,截至去年底,卡地亞腕表的價格指數已經逆勢上漲了約4%。

卡地亞Baignoire腕表

危機之下亦有機會。比如卡地亞的古董異形腕表和珠寶腕表在二級市場受歡迎,實際上也反映出目前腕表市場的新趨勢——即在买少买精的驅使下,消費者將更傾向於選擇購买那些擁有獨特設計的腕表。

卡地亞在2023年就十分敏銳地察覺到這股趨勢,並在當年推出了誕生於1912年、後在1973年被正式命名爲“Baignoire”的腕表的全新尺寸,而寶璣、積家、理查米爾等品牌則更密集地推出珠寶腕表作品。

此外,如今年輕的消費者和腕表藏家也會在市場尋找那些小衆的獨立制表品牌,比如扎克伯格近日在公司战略宣講會上所佩戴的來自瑞士獨立制表品牌Greubel Forsey、售價高達90萬美元的機械腕表就引起了廣泛關注;獨立制表品牌百年靈則在2023年收購了宇宙表Universal Genève;同樣在2023年,LV宣布將復興傳奇制表品牌Daniel Roth,去年十一月,後者已經通過Tourbillon Souion陀飛輪腕表完成了自己的回歸首秀。

Daniel Roth Tourbillon Souion陀飛輪腕表

另一個趨勢則是,腕表領域的兩極分化現象雖然會持續下去,但买勞力士和买Swatch的可能會是同一撥人。

頭部品牌憑借着強大的品牌力和知名度繼續守住自己的用戶基數,而中低檔品牌則憑借着更靈活的營銷方式和更具優勢的產品價格成爲大量入門消費者的首選,斯沃琪集團旗下大衆品牌Swatch與集團兩大高端品牌Omega、寶珀的聯名款腕表受到追捧和溢價轉售就是這個原因,用平價买到高端品牌的設計,抓住的正是下沉市場的消費心理,而Swatch也成爲了集團內部唯一實現增長的腕表品牌,另一邊,日本的卡西歐則借助流行文化實現快速翻紅。

Omega與Swatch推出的聯名系列

所以當人們把卡西歐、Swatch拿來與勞力士、百達翡麗等頭部品牌相提並論時,一個明確的信息也呼之欲出,那就是消費者尤其是年輕消費者在對奢侈腕表投資屬性怯魅之後,他們便不再對這些高高在上的品牌帶有特殊濾鏡,這樣一來,“勞力士們”便與“Swatch們”站在了同等級別的競爭擂台上,在這場較量中,誰能靠產品、創意以及營銷手法吸引到年輕人,誰就能夠勝出。

善變的Z世代消費者如今需要的不是社交價值也不是投資屬性,而是那些能夠滿足自己情緒需求的產品。

文章來源:ConCall,編輯:郭漫思,圖片:網絡

標題:猜想2025 | 高端腕表還能重新走高?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。