現在,你還穿皮鞋嗎?

昔日頭部制鞋廠家正集體瀕臨倒閉邊緣,原來打敗一雙皮鞋的,並不是另一雙皮鞋。

“浙江溫州,浙江溫州,江南皮革廠倒閉了,王八蛋老板黃鶴帶着小姨子跑了…”

想當年,這段頗具喜感的地攤廣告詞在全國各地的大街小巷廣爲流傳,變相地讓更多消費者認識了溫州這座城市,了解到了溫州發達的皮鞋制造業。

可誰都沒有想到,到了2024年的今天,曾經的戲謔竟成了現實,溫州皮鞋真的賣不動了。

據權威機構統計,目前我國的男鞋市場規模大約在2000億,但其中將近一半都歸屬於休闲鞋,運動鞋則佔到了三成左右。

至於皮鞋,所佔市場份額已經不足20%。

猶記得2017年,我國市佔率最高的皮鞋品牌奧康的董事長王振滔便悲觀預言:“現在的年輕人,有幾個還穿皮鞋?將來怕是更少…”

站在2024年回望當年,王董果然一語成讖。

曾經倍受中國男人喜愛的皮鞋,爲何越來越難賣?

展開全文

作爲溫州皮鞋產業的雙巨頭,奧康和紅蜻蜓這兩家A股上市公司,在過去幾十年間都是整個溫州制造業的驕傲,放到全國乃至國際市場上都是響當當的牌子貨,穿出去倍兒有面子,談生意都仿佛更有底氣。

然而到了近兩年,這哥兒倆的日子居然一個比一個難過。

2022年,國產皮鞋制造業遭遇了史無前例的行業寒冬,奧康皮鞋一年巨虧3.69億,股票名稱前也亮上了“ST”的紅燈,險些瀕臨退市邊緣;

紅蜻蜓也迎來了上市以來的首次虧損,加盟店銳減近1500家,2023年市場雖稍稍回暖,卻也完全無法和巔峰時期相比。

整個2023年度,紅蜻蜓的淨利潤僅有2160萬元,這個數字,勉強只能跟7年前的月度淨利潤持平。

不過話說回來,奧康和紅蜻蜓雖說元氣大傷,好歹還留了口氣兒。

只要咱還在激烈的市場上存活着,留得青山在,就不怕沒柴燒嘛。

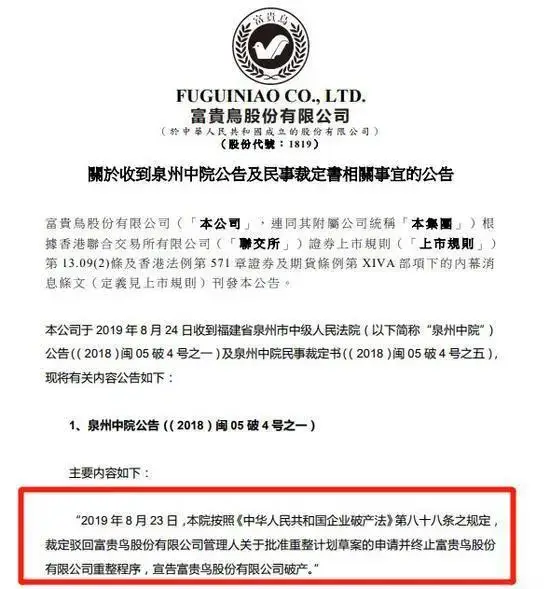

但相比起兩位家底兒厚實的老大哥,曾是國內第三大皮鞋巨頭的富貴鳥就沒那么幸運了。

2019年8月,富貴鳥被當地法院裁定破產,成爲了在這次行業寒冬中倒閉的最大品牌,連創始人留下的股權都沒人繼承,因爲債務比股權更多,如果要接受遺產,還得倒貼還債…

近幾年來,一系列皮鞋品牌的經營狀況下滑,原因也很好理解。

業績爲啥會虧損?產品越來越賣不動,營業收入包不住各項成本支出,利潤爲負了唄。

有一定年紀的朋友應該都還記得,大約在二十年前,皮鞋還是中國男性的服飾標配。

若是出席一些正式場合,大哥們必定要西裝搭皮鞋,無論是什么樣的消費水平,都會有相應檔次的皮鞋品牌可供挑選,銷量自然可觀。

但要注意的是,即便是在那個年代,日常生活中常穿皮鞋的人也並不多,因爲皮鞋的舒適度實在是比較差。

無論是真皮還是人造革,皮鞋的材質都比較堅硬,穿上去確實比較立挺美觀,但架不住它壓腳背、磨腳踝、不透氣,鞋底彈性也差,穿上走一天路太受罪。

如今呢,隨着國內職場裝扮逐漸往休闲化靠攏,咱們男生上班也有了更多的鞋型選擇。

休闲小白鞋配一套偏寬松的休闲西服,看起來既時尚又不失穩重,自己穿着也舒服,何樂而不爲呢?

如此一來,時髦度和舒適性都不佔優的傳統皮鞋,自然也就退出了廣大消費者的日常購鞋清單,越來越難賣。

可以說,打敗皮鞋的不是另一雙皮鞋,而是當下這個快節奏的時代,和皮鞋廠家的固步自封。

據相關數據顯示,2018年時我國休闲鞋市場還只有2691億元,到了2022年便已經增長到了4251億元,翻了將近一倍,與皮鞋行業的普遍頹勢截然相反。

當然,爲了能夠盡快擺脫當下的困境,各家皮鞋品牌也一直在進行創新嘗試。

就比如身爲行業領頭羊的奧康,爲了滿足年輕人休闲舒適的需求,便在2023品牌战略發布會中推出了“奧康首創運動皮鞋”,在當時也引起了一番熱議。

截止目前,砍柴還沒有獲取到這款運動皮鞋的相關銷售數據,但相信在今年的財報中會有所體現,屆時大家可以一同關注。

如果數據喜人,相信奧康的這次大膽嘗試,也可以給正處於瓶頸當中的整個皮鞋行業帶來新思路。

今年年初,一部聚焦90年代上海商界的《繁花》熱播,劇中爺叔指導寶總的穿衣風格時曾強調:

出門談生意,寧可衣服蹩腳,皮鞋也得講究,這才像個“寶總”的樣子。

但伴隨着那段經濟發展黃金年代的匆匆流逝,屬於皮鞋行業的時代紅利也已所剩無幾。

想要在未來長久地活下去,皮鞋巨頭們唯有順應市場需求、積極求變,這才是唯一的出路。

標題:幾大巨頭攜手沒落,打敗一個皮鞋品牌的,原來並不是另一雙皮鞋

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。