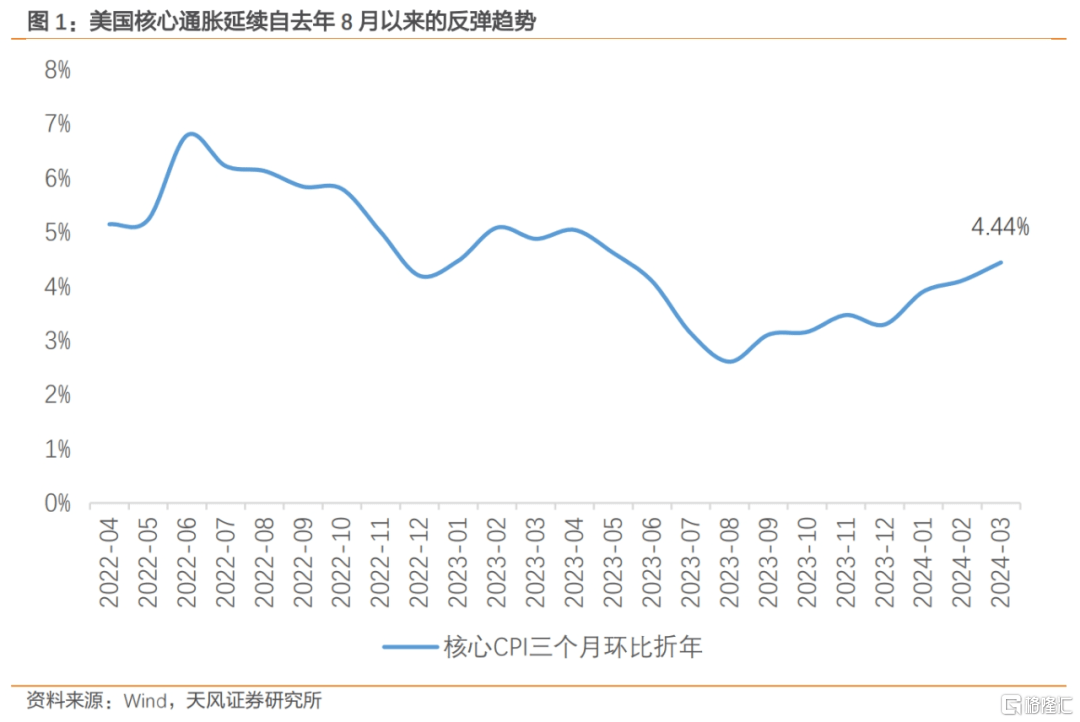

美國3月通脹再超預期,核心CPI與超級核心CPI延續了去年8月以來的反彈趨勢。當前美國“二次通脹”已不再是“敘事”,而成爲溫和的現實趨勢。…

核心觀點 我們認爲去年A股的投資風格演繹的相對極致——紅利和AI組成槓鈴策略已經开始有較強的共識。而今年我們建議的投資思路可以被稱爲“破局投資”。破局投資蕴含的是這樣的投資哲學:低風險偏好的策略是”求穩”,求穩不是不投,而是追求相對確定性,減少波動中的摩擦成本。高風險偏好的策略是“突圍”,在經濟轉型中尋找增量機會。…

提前預告大幅度降准的貨幣政策態度或更重要。 1月24日,央行表示將在2月5日正式下調准備金率0.5個百分點,向市場提供約1萬億長期流動性,並表示這些措施有助於推動LPR利率下行。…

核心觀點 在隨處可見高賠率資產的市場中,高勝率的投資機會可能出現在哪裏?當下要重視什么?…