摘要

近期,特朗普頻頻就俄烏停战問題發聲;2月24日,聯合國大會也通過了敦促俄烏實現和平的決議。如果俄烏局勢出現緩和,可能通過哪些宏觀鏈條影響市場?本文分析,供參考。

(一)近期海外是在交易“俄烏”嗎?部分歐股板塊與天然氣已在定價俄烏緩和

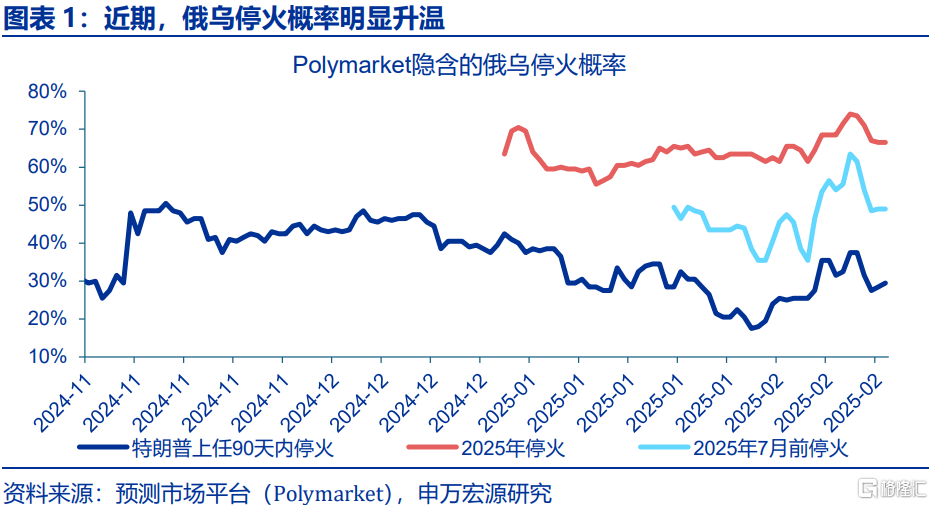

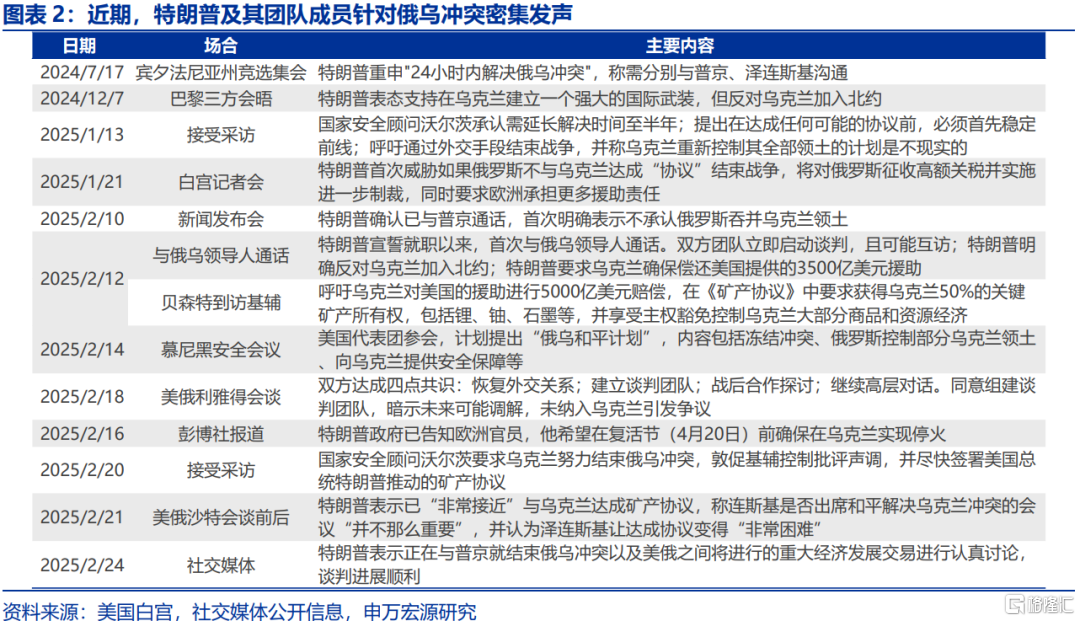

近期,特朗普針對“俄烏”密集發聲,俄烏停火概率明顯升溫。隨着2月12日的領導人通話、2月18日的利雅得會談,美俄關系有所緩和,特朗普开始逐步向烏克蘭施壓以促成俄烏停战協議的達成。從Polymarket的隱含概率來看,2025年俄烏停火的概率一度由1月23日的65.5%升至2月18日的73.5%;而2025年7月前停火的概率也由49.5%升至61.5%。

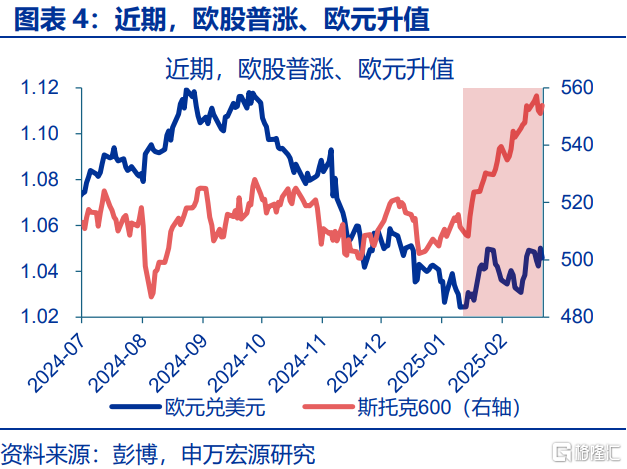

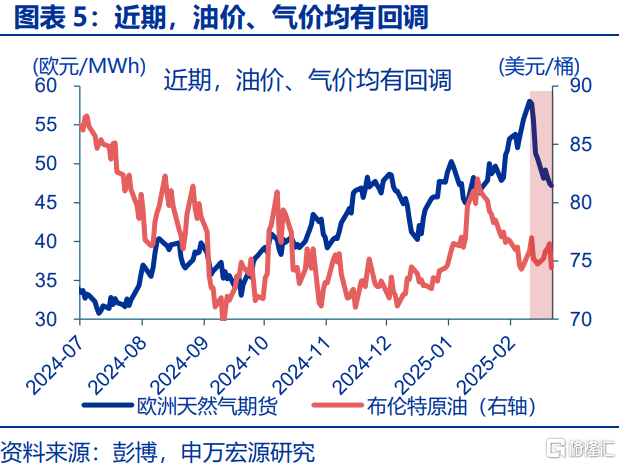

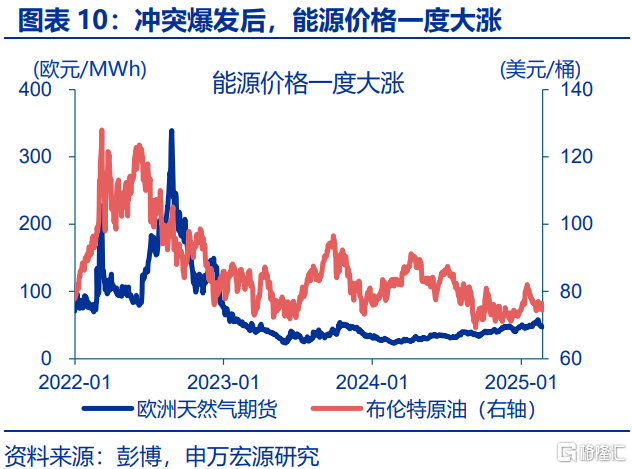

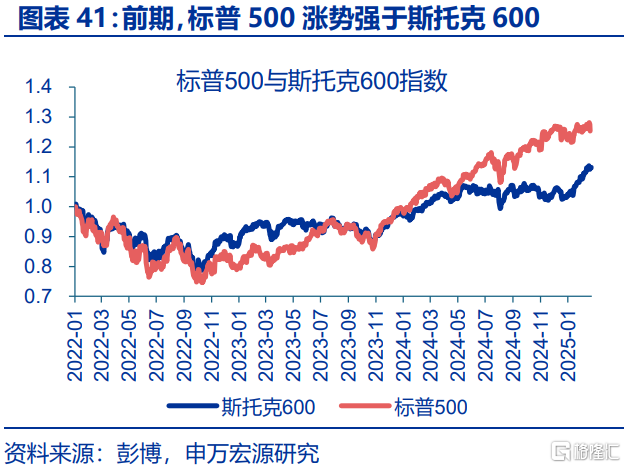

從市場反應來看,權益市場與商品市場的部分資產均在定價“俄烏衝突”的緩和。1)權益市場,1月以來,烏克蘭停战指數和烏克蘭重建指數分別上漲11.6%、11.5%;除俄烏緩和直接利好的標的外,市場情緒的緩和也助推了歐股、歐元的回暖。2)商品市場,2月10日以來,歐洲天然氣價格快速下跌18.7%,布倫特原油也小幅調整1.9%。

(二)2022年俄烏傳導的宏觀鏈條?商品供給缺口、經濟基本面衝擊與避險情緒

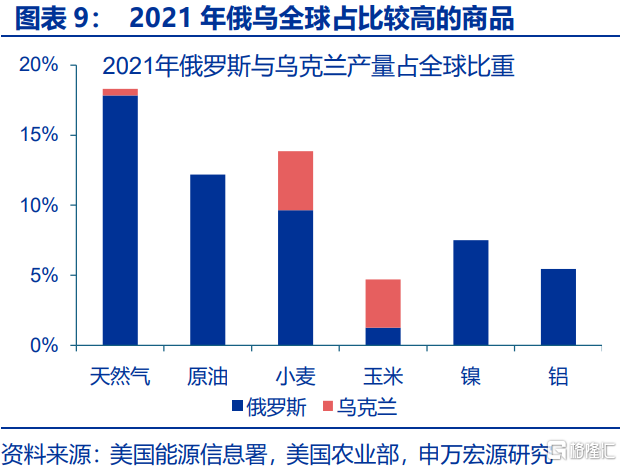

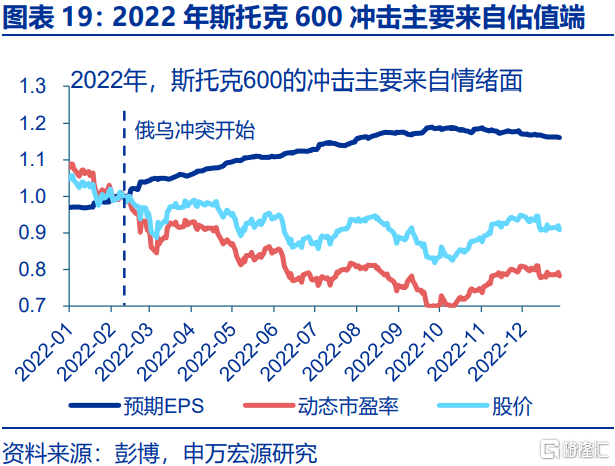

2022年,俄烏衝突主要通過商品供給缺口、經濟基本面衝擊、避險情緒三大鏈條衝擊市場。供給鏈條中,俄烏衝突後的供給缺口對商品市場有過顯著衝擊。2022年2月16日至3月8日:1)能源方面,歐洲油氣價格一度分別飆漲35%、207%。2)農產品方面,芝商所小麥與玉米期貨分別飆漲63.1%、16.6%。3)基本金屬方面, LME鎳、鋁價格一度飆升105%、15%。

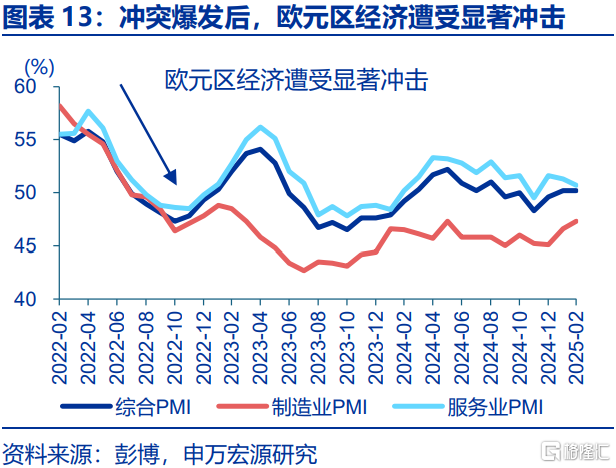

此外,俄烏衝突還一度影響了歐洲市場的盈利能力與風險偏好。1)基本面鏈條,俄烏衝突一方面給銀行等對俄烏有直接業務“敞口”的公司造成衝擊;另一方面,也通過對歐洲乃至全球的經濟衝擊,間接加劇了市場波動。2)情緒與資金鏈,俄烏衝突明顯壓制了歐洲投資者的風險偏好,避險情緒造成了資金向黃金等避險資產外流,以及風險資產中向防御板塊的切換。

(三)本輪會否成爲前一輪的鏡像?供給鏈內部出現分化,情緒面擾動或已退坡

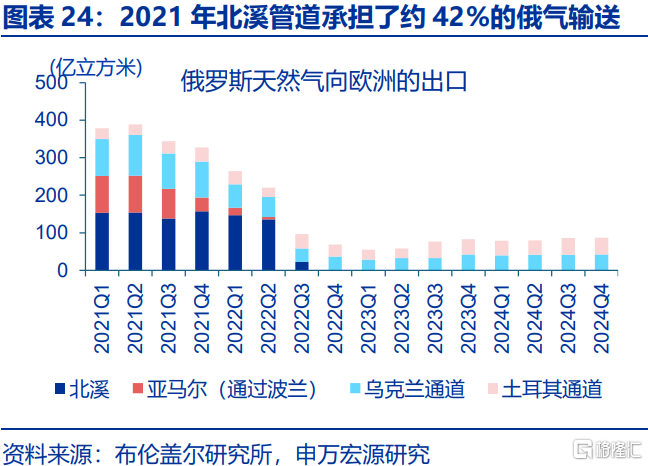

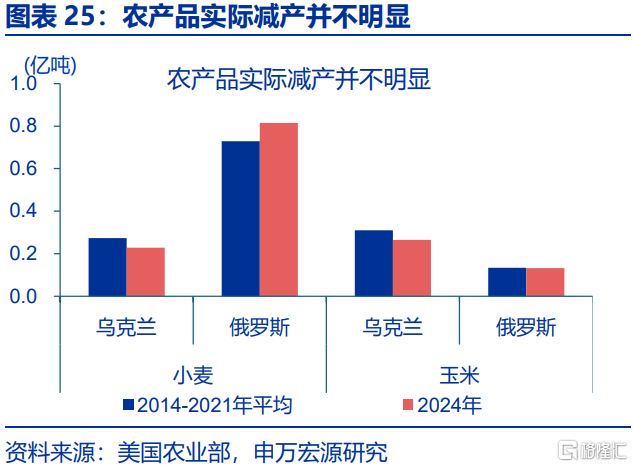

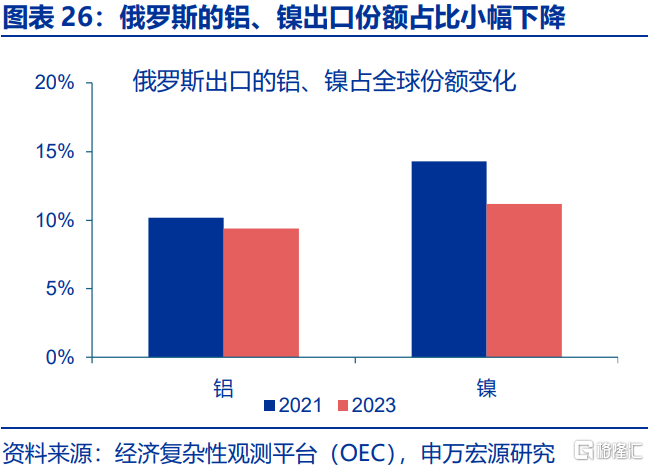

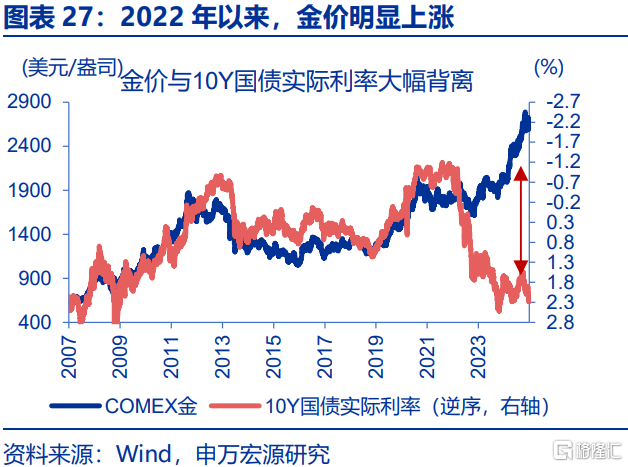

相較衝突爆發時的集體上漲,本輪“緩和”帶來的供給釋放,在商品間或有明顯分化。1)能源品,天然氣供給全面恢復需要北溪管道的修復,而原油供給增量的約束或來自於OPEC+。2)農產品,俄烏衝突並未帶來產量與出口的顯著削減。3)基本金屬,如俄出口恢復、LME交割恢復,或帶來一定壓力。4)黃金方面,“避險溢價”或已回落,聚焦購金範式會否發生變化。

除了供給鏈,通過基本面、情緒面、資金面等宏觀鏈條,“俄烏緩和”也對市場有着一定影響。1)基本面,俄烏緩和主要有兩方面影響:在俄烏經營恢復的直接影響、基本面復蘇的間接影響。2)情緒面,隨着战局的拉長、市場反應已鈍化,俄烏緩和對風險偏好的提振或相對有限。3)資金面,情緒衝擊下的外流多已在2023年回流,但美國虹吸下目前歐洲市場仍被相對低配。

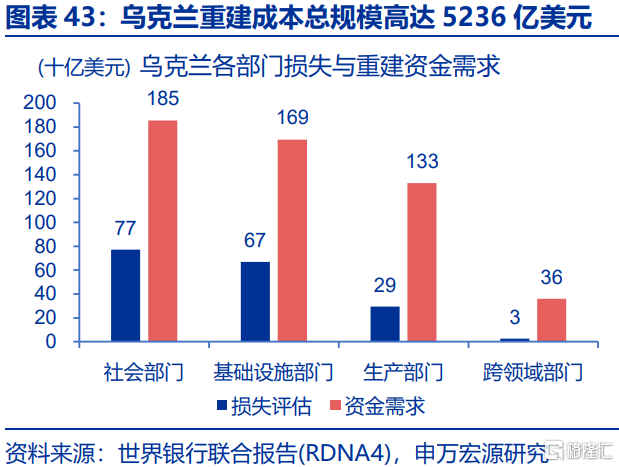

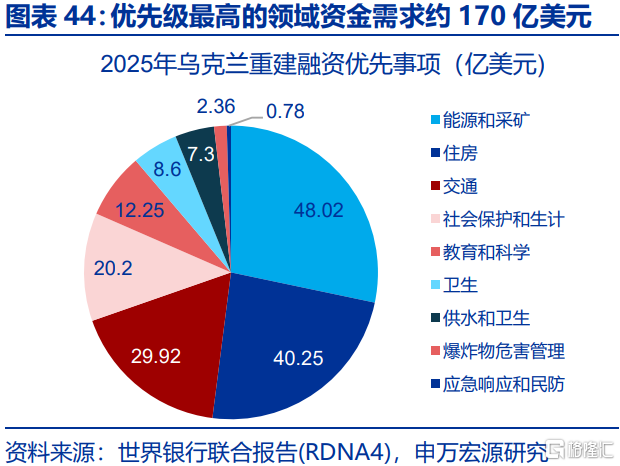

此外,烏克蘭重建、歐洲國防增支等或也會對市場產生帶來不同程度的影響。1)烏克蘭重建方面,根據世界銀行的報告,俄烏衝突帶來的烏克蘭重建成本約5236億美元,但由於分配周期長、融資缺口大、財政擠出效應等,重建對市場的長期影響或相對有限。2)國防增支方面,歐洲確面臨一定的國防增支壓力,但這一增支的資金或更多流向美國供應商而非歐洲本土。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;歐洲政策變化超預期。

報告正文

近期,特朗普頻頻就俄烏發聲;2月24日,聯合國大會也通過了敦促俄烏實現和平的決議。如果俄烏局勢出現緩和,可能通過哪些宏觀鏈條影響市場?供參考。

一、近期海外在交易“俄烏”嗎?部分品類已在定價俄烏緩和

近期,特朗普針對“俄烏”密集發聲,俄烏停火概率明顯升溫。在競選期間,特朗普一度提出要在“24小時內解決俄烏衝突”;就職後,特朗普逐步推進“俄烏問題”的解決。在1月21日的記者會上,特朗普一度給俄羅斯“施壓”;而近期,隨着2月12日的領導人通話、2月18日的利雅得會談,美俄關系有所緩和,特朗普开始逐步向烏克蘭施壓以促成俄烏停战協議的達成。從Polymarket的隱含概率來看,2025年俄烏停火的概率一度由1月23日的65.5%升至2月18日的73.5%;而2025年7月前停火的概率也由49.5%升至61.5%。

從市場反應來看,權益市場與商品市場的部分資產均在定價“俄烏衝突”的緩和。1)權益市場,1月以來,烏克蘭停战指數和烏克蘭重建指數分別上漲11.6%、11.5%,華沙交易所上市的烏克蘭公司指數更是大漲72.3%;除俄烏緩和直接利好的標的外,市場情緒的緩和也助推了歐股、歐元的回暖。2)商品市場,2月10日以來,歐洲天然氣價格快速下跌18.7%,布倫特原油也小幅調整1.9%。3)然而,避險資產的反應對俄烏緩和相對鈍化,日元和黃金仍在延續前期的上漲態勢。

與此同時,部分重組後的烏克蘭政府債券市場,在交易“俄烏緩和”後,又轉向了對烏克蘭經濟的擔憂。2024年8月債務重組後,烏克蘭發行了A類和B類兩種同期限債券,其中B類相較A類多內置一個條款——一旦2028年烏克蘭經濟好於預期,則B類債券將增加本金的償付1。這一條款在一定程度上可以看作對“烏克蘭战後經濟復蘇”的看漲期權,因而隨着俄烏衝突緩和預期的升溫,B類債券與A類債券的價差明顯走闊。但2月14日以來,這一價差再度快速收窄;這或是在反應即便停战達成,特朗普對烏克蘭礦產收入追索等行爲、也將給烏克蘭經濟帶來一定不確定性。

1 多償還一部分曾在2024年8月重組中減記的債務。

二、俄烏傳導的宏觀鏈條?商品供給鏈、基本面鏈與情緒鏈

如果“臨時停火協議”達成,對市場有着哪些潛在的影響?對於這一問題的回答,可以從對2022年“俄烏衝突”爆發後的宏觀傳導鏈條入手。彼時,俄烏衝突主要通過商品供給缺口、經濟基本面衝擊、避險情緒三大鏈條衝擊市場。

第一,供給鏈條中,俄烏衝突後的供給缺口對能源、農產品、基本金屬均有過顯著衝擊。2022年2月16日至3月8日:1)能源方面,2021年俄烏的天然氣、原油產量佔全球比重高達18%,歐洲油氣價格一度分別飆漲35%、207%。2)農產品方面,俄烏是小麥、玉米的主要生產國,芝商所的小麥與玉米期貨分別飆漲63.1%、16.6%。3)基本金屬方面,鎳、鋁是受衝擊較大的品類,LME鎳、鋁價格一度飆升105%、15%,LME鎳更是出現了交易的階段性暫停。

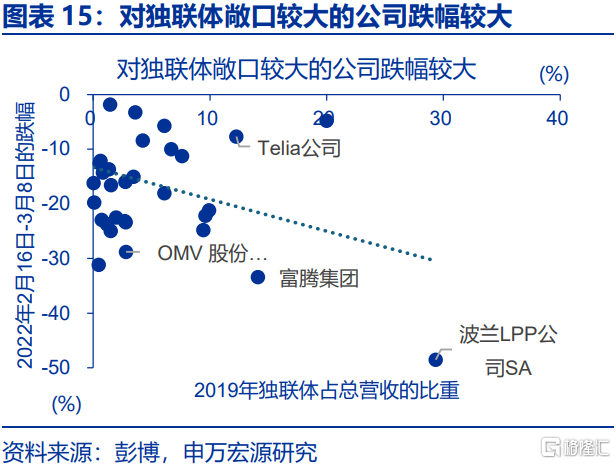

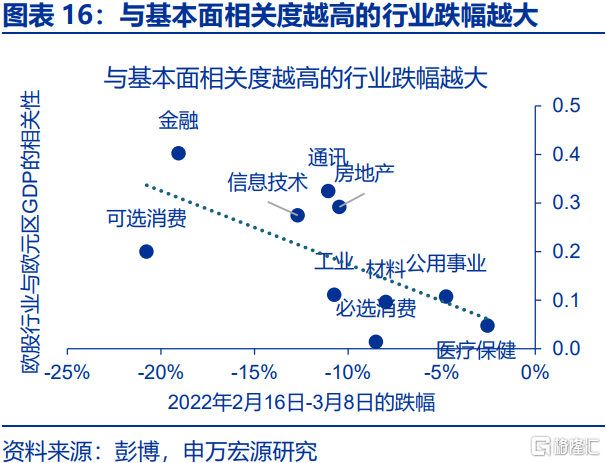

第二,基本面鏈條,俄烏衝突一方面給銀行等對俄烏有直接業務“敞口”的公司造成衝擊;另一方面,也通過對歐洲乃至全球的經濟衝擊,間接加劇了市場波動。1)2022年2月16日-2022年3月8日,俄烏衝突爆發初期,營收中獨聯體佔比越高的上市公司調整幅度越大、銀行業即是其中的典型代表。2)衝突爆發後,歐洲經濟遭遇重創,消費者信心受損嚴重;基本面邏輯的影響下,對基本面較爲敏感的板塊如金融、房地產、信息技術、可選消費等均出現了顯著的調整。

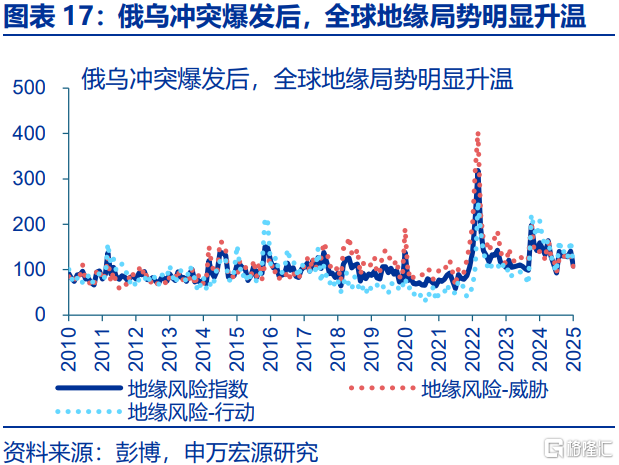

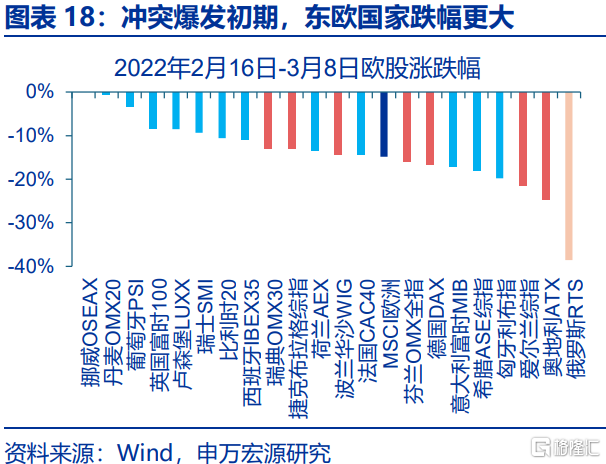

第三,情緒與資金鏈,俄烏衝突明顯壓制了歐洲投資者的風險偏好,避險情緒造成了資金向黃金等避險資產外流,以及風險資產中向防御板塊的切換。情緒面:1)分國別來看,距離烏克蘭越近的經濟體市場情緒越弱、跌幅越大;2)分結構來看,市場的調整主因估值回落,疫後的經濟修復雖有放緩、但彼時企業盈利整體仍在修復;3)分板塊來看,周期板塊受損嚴重,而防御性板塊相對抗跌。資金面:根據EPFR的數據,2022年2月16日-3月8日,權益型資金快速流出9161億美元,隨後仍在繼續外流。而黃金、美債等資產在這一期間相對受益。

三、本輪是否爲前一輪鏡像?供給鏈有分化,情緒提振或退坡

(一)商品市場,關注天然氣與基本金屬,黃金需聚焦範式演變

與衝突爆發初期的“供給短缺”相對應的,俄烏衝突的緩和可能帶來商品供給的恢復。但相較彼時的集體上漲,本輪潛在的“緩和”中商品間或有明顯分化。

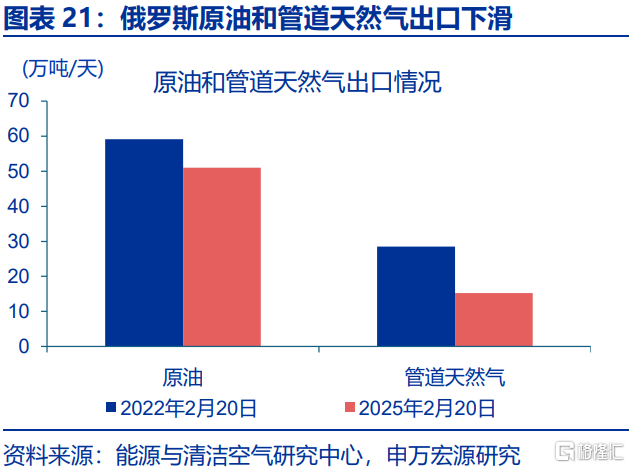

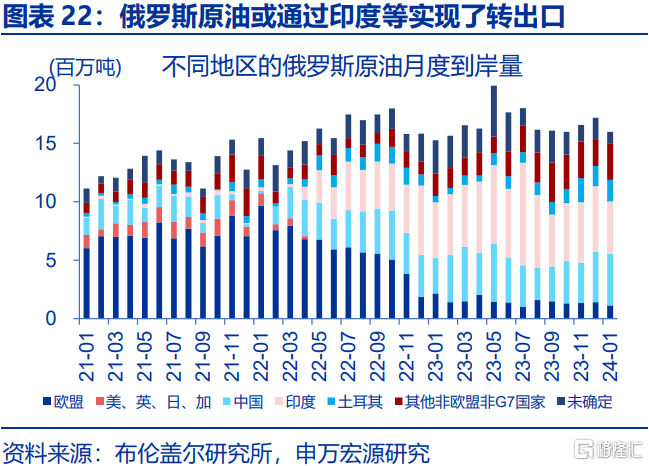

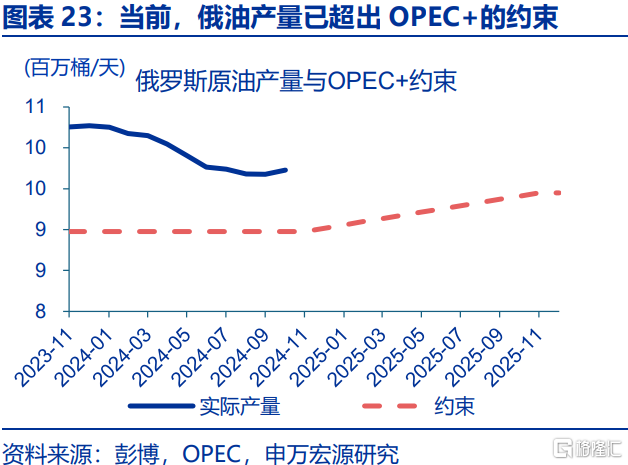

能源品方面,天然氣價格或有一定回落,而俄烏緩和對原油帶來的供給增量或並相對有限。2025年2月20日,相較2022年同期,俄羅斯出口的管道天然氣規模削減了46.5%、而原油僅下降13.8%;主因俄油禁令之下,多數原油通過印度等實現了轉出口。向後看,1)原油方面,前期俄油出口並未受到實質性約束,因而制裁解除的供給衝擊或相對有限;同時,普京愿意遵循OPEC+的框架,而當前俄油產量已超過OPEC+約900萬桶/天的配額,後續這一約束或將成爲俄油增產的制約。2)天然氣方面,北溪管道爆炸後海水倒灌已導致嚴重腐蝕,2021年其承擔了近42%的俄氣輸送,在其修復前,烏、波等通道的恢復尚不能完全彌補北溪帶來的輸氣缺口。2

2根據德國能源巨頭Uniper的CEO發言,北溪管道修復約需半年到一年。

農產品方面,俄烏衝突並未帶來產量與出口量的顯著削減;基本金屬方面,俄羅斯出口的恢復與倫敦金屬交易所的交割恢復,或帶來一定程度的價格壓力。1)2022年、2023年,在黑海糧食協議的運作下,俄烏糧食出口並未受到影響;而即便是協議被廢除的2024年,俄烏的小麥、玉米產量較2014-2021年均值也並無明顯下降。因此,衝突緩和後的增量供給也會相對有限。2)2023年,俄羅斯出口的鋁、鎳全球份額較2021年分別下降了0.8個百分點和3.1個百分點;同時,2024年4月的倫敦金屬交易所的交割限制、2025年2月的原鋁進口禁令均對價格有一定助推。在交易限制與出口禁令解除後,這類基本金屬的價格或有一定承壓。

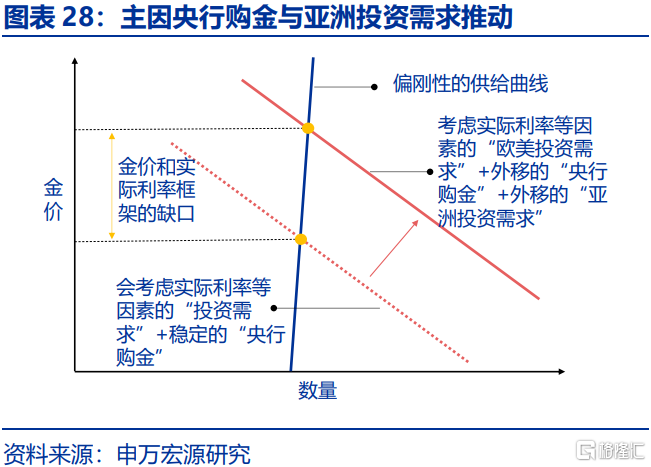

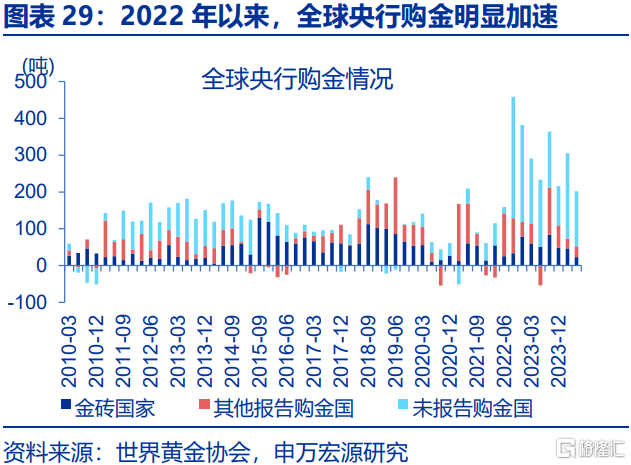

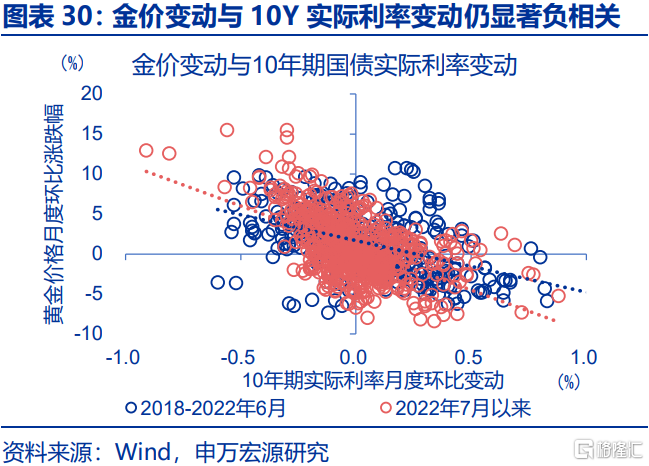

黃金方面,避險情緒帶來的溢價隨時間回落、已所剩無幾;更值得關注或是全球央行的購金範式會否隨“美俄和解”而改變。2022年以來,金價與10年期美債實際利率的缺口,主要是央行需求、亞洲投資需求等增量需求的貢獻;而俄烏衝突本身所帶來的“安全溢價”已隨市場情緒的鈍化而逐步回落。2022年以來,全球央行購金連續3年超過1000噸;這一加速,主因美國濫用“金融制裁”等工具損耗了廣義美元信用,而未來這一購金範式會否轉變,仍有待觀察“美俄”等國際關系的變化。3

3 更多分析可參考報告

(二)權益市場,聚焦基本面變化,情緒提振與資金回流或有限

相對於“衝突爆發”期,當下除了通過供給鏈恢復對商品市場的直接影響,通過基本面、情緒面、資金面等宏觀鏈條,“俄烏緩和”也會對市場產生不同程度的影響。

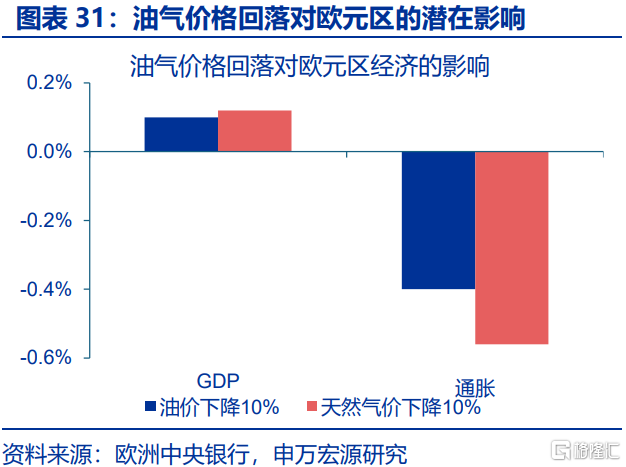

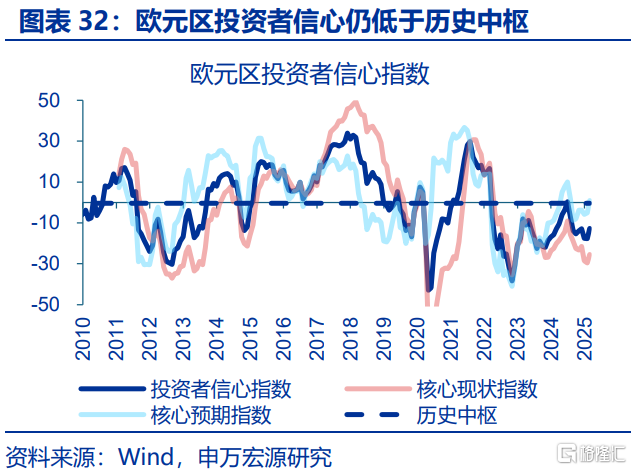

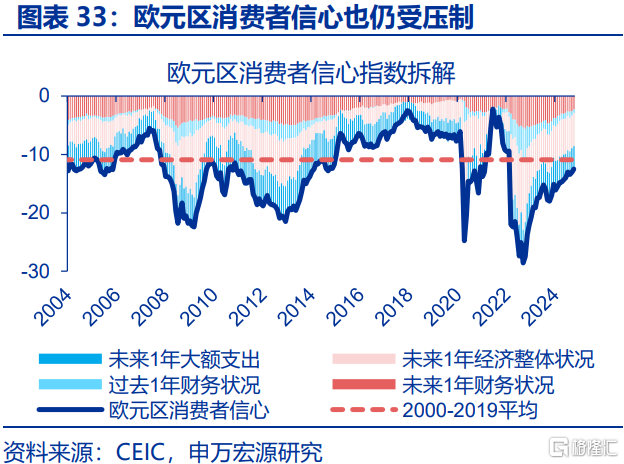

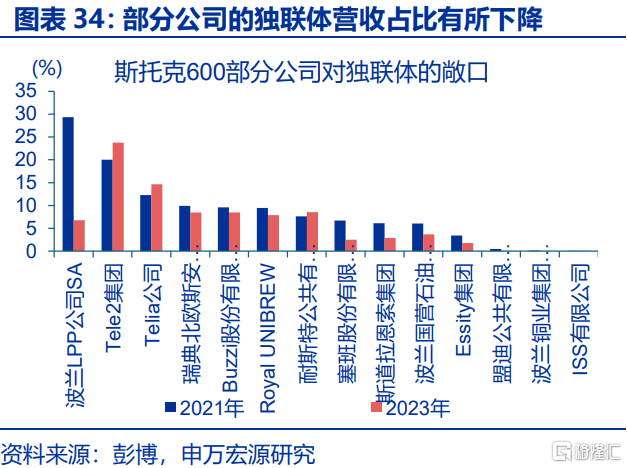

第一,基本面,俄烏緩和的影響主要通過兩條路徑作用於市場:歐洲公司在俄烏經營活動恢復的直接影響、經濟基本面整體復蘇的間接影響。1)2023年相較於2021年,除通訊業,多數斯托克600的成份公司在獨聯體營收佔比均有一定幅度的下降,俄烏緩和後有望逐步恢復。2)俄烏緩和對經濟的利好來自於兩方面:一方面,天然氣是歐洲發電的重要來源,能源價格尤其是天然氣價格的回落可帶來用電成本的下降。根據ECB的測算,氣價下降10%約帶來歐元區GDP多增0.12%、通脹回落0.56%;另一方面,目前低於歷史中樞的投資者信心與消費者信心也將得到提振。

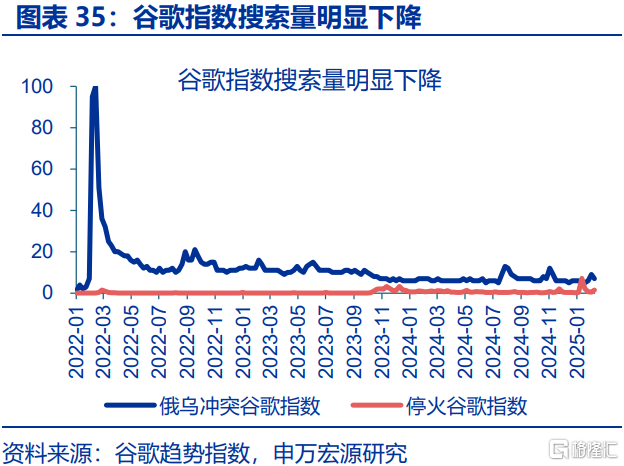

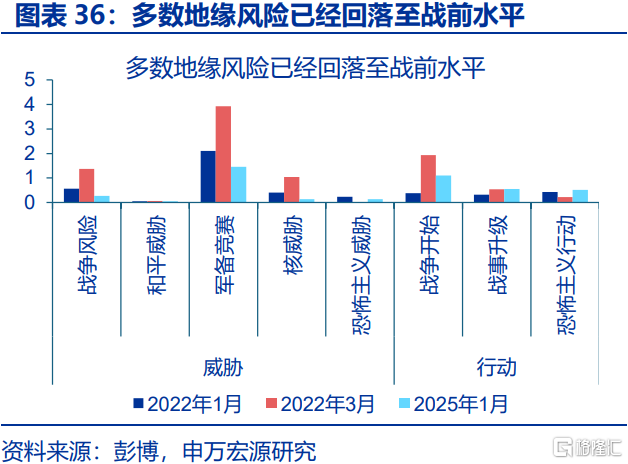

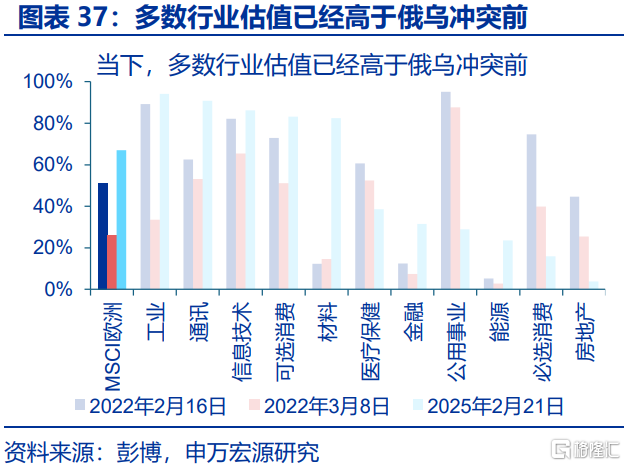

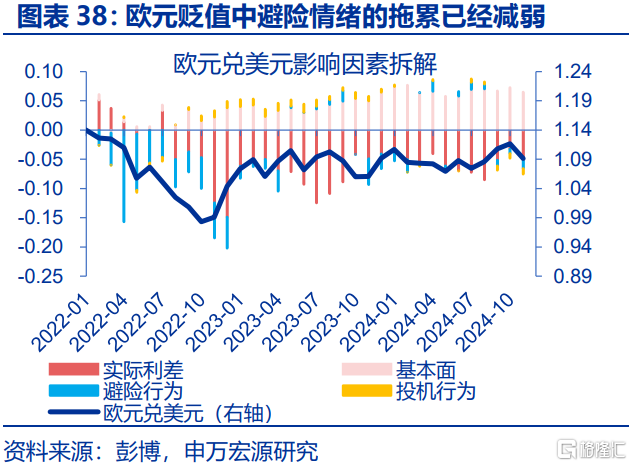

第二,情緒面,隨着俄烏战局時間线的拉長,市場反應已逐步鈍化,俄烏緩和對風險偏好的直接提振或相對有限。1)2022年4月24日“俄烏衝突”的谷歌指數就由峰值的100回落至20以下,當前讀數僅爲7。2)地緣風險指數的細項中,威脅類分項均已低於开战前,僅战事行動本身的讀數高於战前、但也低於2022年3月的峰值。3)MSCI歐洲的估值歷史分位數已修復至67%、高於2022年2月的51%,多數行業的估值分位也高於开战前。4)歐元兌美元的拆解中,避險行爲一度是2022年歐元貶值的主因,當前這一影響已基本退坡、讓位於美德實際利差。

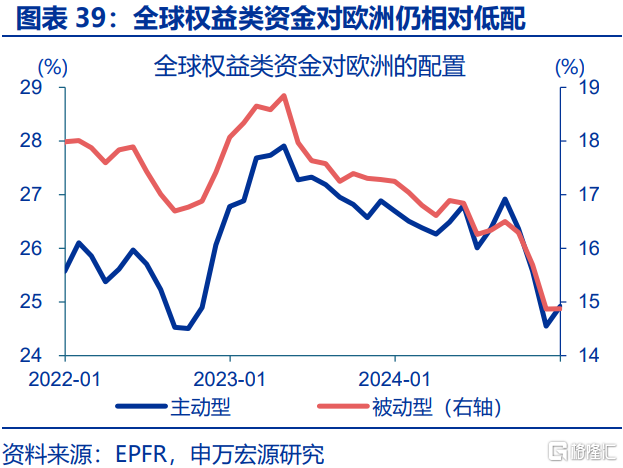

第三,資金面,前期情緒衝擊下的外流多在2023年已經回流,但在美國虹吸下目前歐洲市場仍被相對低配,後續會否回流需觀察基本面相對強弱等邊際變化。2022年前三季度,歐洲權益市場的主動型資金一度外流155億美元、全球權益資金對歐洲的配置比例也由26.1%降至24.5%;但截至2023年4月,這一外流規模已收窄至52億美元,全球對歐洲的配置比例也修復至27.9%。後續主動型資金的再度外流,主因美歐基本面復蘇的分化以及AI行情下美股的超漲,後續這類資金會否回流,仍需觀察歐洲基本面復蘇相較美國的強弱以及AI行情的邊際變化。

(三)增量邏輯中,重建影響或有限,國防增支的資金或外流美國

除了前述邏輯鏈的反轉,如果俄烏出現緩和,烏克蘭重建、歐洲國防增支等也將在本輪中帶來一定的影響。

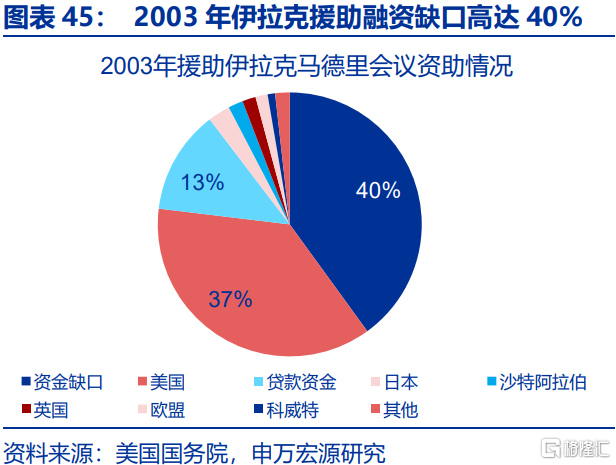

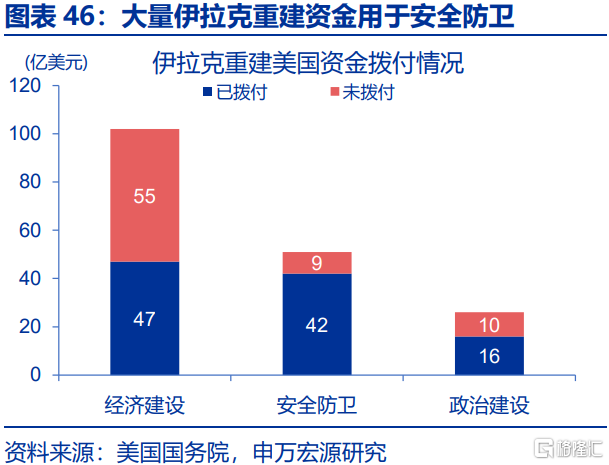

第一,烏克蘭重建方面,由於分配周期長、融資缺口大、財政擠出效應等,重建對市場的傳導效應或有限。根據世界銀行的報告,俄烏衝突帶來的烏克蘭重建成本約5236億美元,重建或對優先領域,如基建、工業、住房和交通等有短期提振作用,但整體影響或相對有限:1)資金分配周期長,10年周期年均投入僅524億美元;2)融資缺口與執行風險高企,以2003年伊拉克重建爲例,550億美元的重建需求資金缺口達40%,且實際使用中美國約40%資金用於安全防衛而非經濟建設;3)在歐洲財政面臨掣肘的背景下,重建資金對其他領域投資也是一種擠出(破窗悖論)。

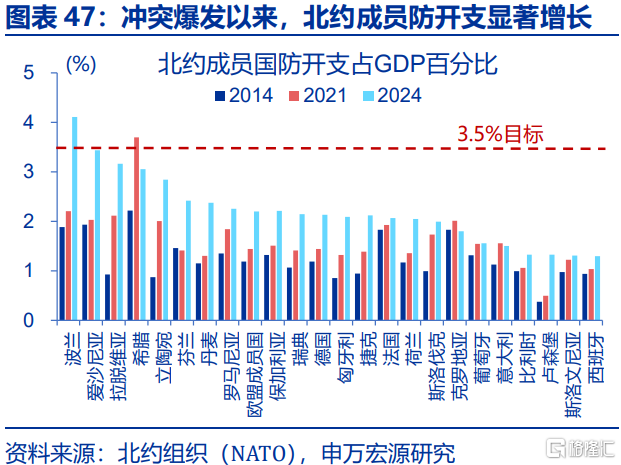

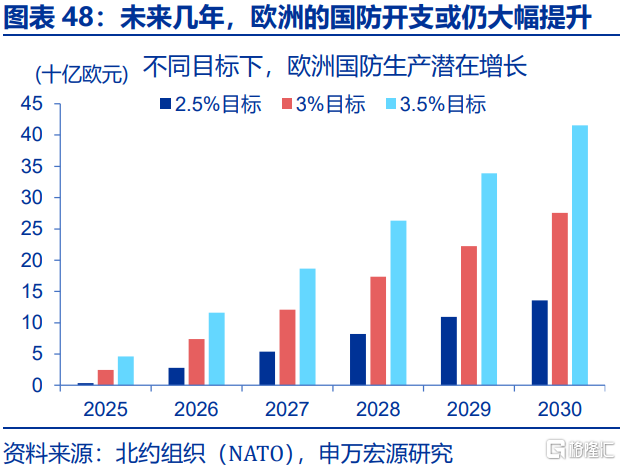

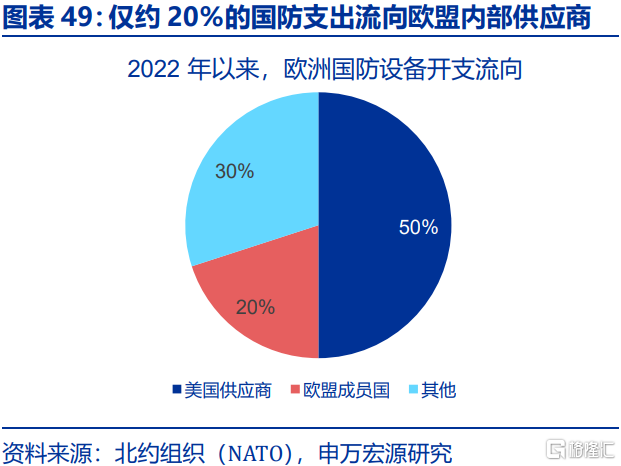

第二,國防增支方面,歐洲確面臨顯著的國防增支壓力,但這一增支的資金或更多流向美國而非歐洲本土。自俄烏衝突爆發以來,北約成員國的國防开支佔GDP的比重已接近2%的目標,其中東部成員國的增長尤爲顯著。根據布倫蓋爾研究所的預估,歐洲的國防开支或將繼續提升;初步評估顯示,短期內每年增加約2500億歐元(約佔GDP的3.5%)或是相對合理的預期。但是歐洲本土國防生產部門產能受限,對美依賴度較高。自2022年以來,歐洲在國防設備上的支出約2000億歐元中,約一半流向了美國供應商,而僅有約400億歐元流向歐盟內部供應商。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。2024年5月以來,美國經濟數據低於市場預期,勞動力市場邊際放緩,居民部分還本付息壓力趨勢性上行,消費放緩趨勢仍在繼續。

3、歐洲政策變化超預期。特朗普的就任,爲歐洲增添了更多的不確定性。外部美國壓力之下,歐洲內部或也將出現更多的分歧,影響政策的協調與落地。

注:本文內容節選自申萬宏源宏觀2025年2月27日發布的研究報告《“俄烏局勢”的宏觀傳導圖譜》,分析師:趙偉、陳達飛、李欣越

標題:俄烏局勢緩和,將通過哪些宏觀鏈條影響市場?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。