摘要

港股在連續兩周走弱後反彈,但並不意味着空間就此打开。我們認爲,拉長時間看,市場仍沒有擺脫震蕩格局,更大的空間打开:1)要么是依靠“大舉”的財政發力,解決信用收縮問題,2)要么是市場回撤提供更好的买入時點和更大的反彈空間,即“跌出來的機會”。我們認爲,前者短期內兌現的可能性有限,至少或需要等待特朗普就任後,再視關稅政策的具體進展和程度而定。上周的修復一定意義上得益於市場此前所面臨的分子端和分母端的壓力都有一些緩解。

分子端,國內經濟和金融數據受政策支持邊際改善,只不過持續性有待觀察。整體經濟量價分化,出口雖亮眼但主要受益於對美搶出口,消費韌性則主要依靠兩新等刺激措施。政策進一步發力仍有必要。我們測算,要解決累積的產出缺口和信用收縮問題,或需要“一次性”(非多年規模累加)且“新增”(非同科目下已有支出)7-8萬億元廣義赤字。但現實約束下,增量刺激會有,過高的期待可能並不現實。貨幣政策也是如此,國債利率的快速下行與美聯儲降息預期回落,都可能使得進一步貨幣寬松延後。

分母端,美國12月CPI低於預期,推動美債利率從高位下行,如果有更多像這樣的數據,不能排除3月份降息的可能性。不過從外圍環境看,更重要的還是下周一(1月20日)特朗普正式就任後的政策進展。對於國內市場,主要擾動是對華關稅的節奏和力度,這也將影響市場對政策的預期。此外,1月13日潘行長提出要提高外儲在香港的資產配置比例。考慮到港股較低迷的流動性,外儲如果在港股市場增加配置,將至少對情緒和流動性都有積極作用。

配置上,建議投資者採取震蕩市和結構市的操作策略,即在低迷的時候可以積極介入,但在亢奮的時候要適度獲利,同時重視結構而非指數整體。

市場走勢回顧

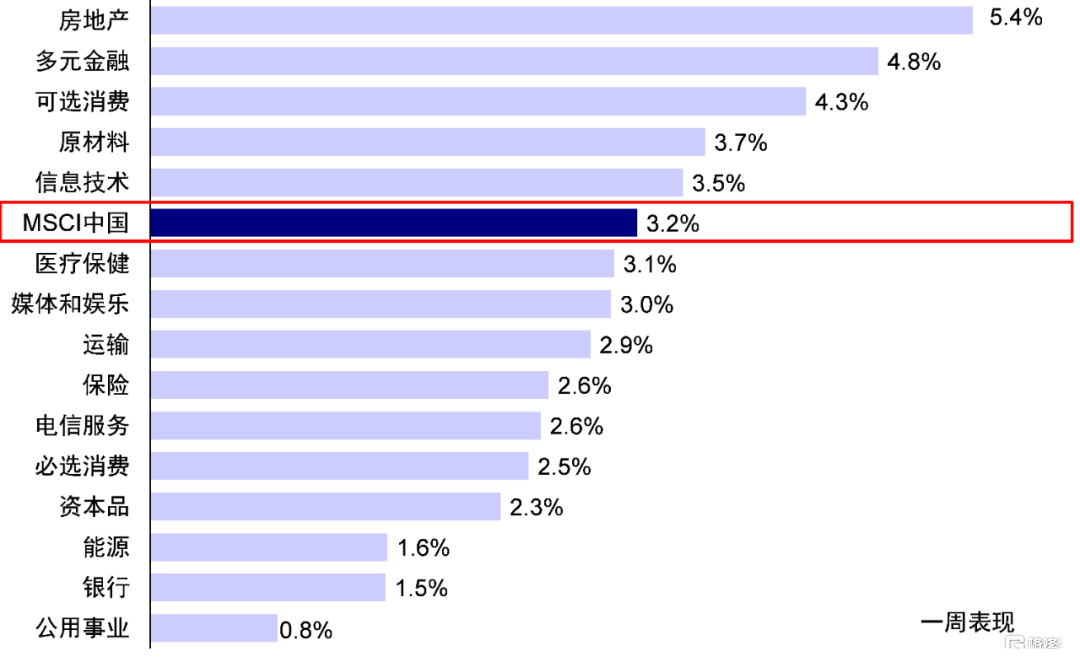

受美債利率回落、政策與經濟數據超預期等因素影響,港股在連續兩周走弱後反彈,恆生指數回到19,500點左右。指數層面,恆生科技漲幅達5.1%,MSCI中國、恆生國企和恆生指數分別上漲3.2%、3.1%與2.7%,跑贏滬深300(+2.1%)。各板塊普漲,房地產(+5.4%)、多元金融(+4.8%)、可選消費(+4.3%)板塊領漲,公用事業(+0.8%)、銀行(+1.5%)、能源(+1.6%)板塊漲幅落後。

圖表:上周MSCI中國指數上漲3.2%,房地產、多元金融、可選消費等板塊領漲

資料來源:FactSet,中金公司研究部

市場前景展望

开年以來港股市場連續兩周回調,恆指一度逼近19,000點,RSI也在周初降至32.1,接近超賣。我們上周提示,19,000點是恆指日线、周线和月线的關鍵支撐位,不出意外的話可以得到支撐。然而,這種程度的反彈也並不意味着空間就此打开。我們認爲,拉長時間看,市場仍沒有擺脫震蕩格局,更大的空間打开:1)要么是依靠“大舉”的財政發力,解決當前經濟面臨的信用收縮問題,2)要么是市場回撤提供更好的买入時點和更大的反彈空間,即“跌出來的機會”。

圖表:1月13日市場接近超賣,恆生指數隨後小幅反彈

資料來源:Bloomberg,中金公司研究部

目前來看,我們認爲,前者短期內兌現的可能性依然有限,至少或需要等待特朗普就任後,再視關稅政策的具體進展和程度而定。因此,我們依然建議投資者採取震蕩市和結構市的操作策略,即在低迷的時候可以積極介入,但在亢奮的時候要適度獲利,同時重視結構而非指數整體。

上周的修復在一定意義上也得益於市場此前所面臨的分子端和分母端的壓力都有一些緩解,這也使得中美利差從310bp的高位收窄至300bp以下。參照歷史經驗,中美利差走闊(美債利率走高、中債利率走低)的情況下市場通常承壓。反之,近期中美利差收斂、美債利率走低,也會支撐市場企穩,港股分母端受海外流動性影響更大,由此跑贏A股。具體來看,

► 分子端,國內經濟和金融數據受政策支持邊際改善,只不過持續性有待觀察。一方面,整體經濟量價分化,2024年四季度實際GDP同比增長5.4%,超出市場預期的5.1%,支撐全年實際GDP同比達到5%,完成年初目標,但名義GDP僅同比增長4.2%。

另一方面,出口雖亮眼但主要受益於對美搶出口,消費韌性則主要依靠兩新等刺激措施:1)出口強勁但或存在前置,12月出口同比增長10.7%,高於11月的6.7%和市場預期的7.5%,其中對美出口金額同比走高至15.6%,美東航线運價指數明顯上行;2)消費韌性受兩新政策支持,12月社零同比增長3.7%,好於11月的3.0%,其中家電同比增長39.3%是主要貢獻;

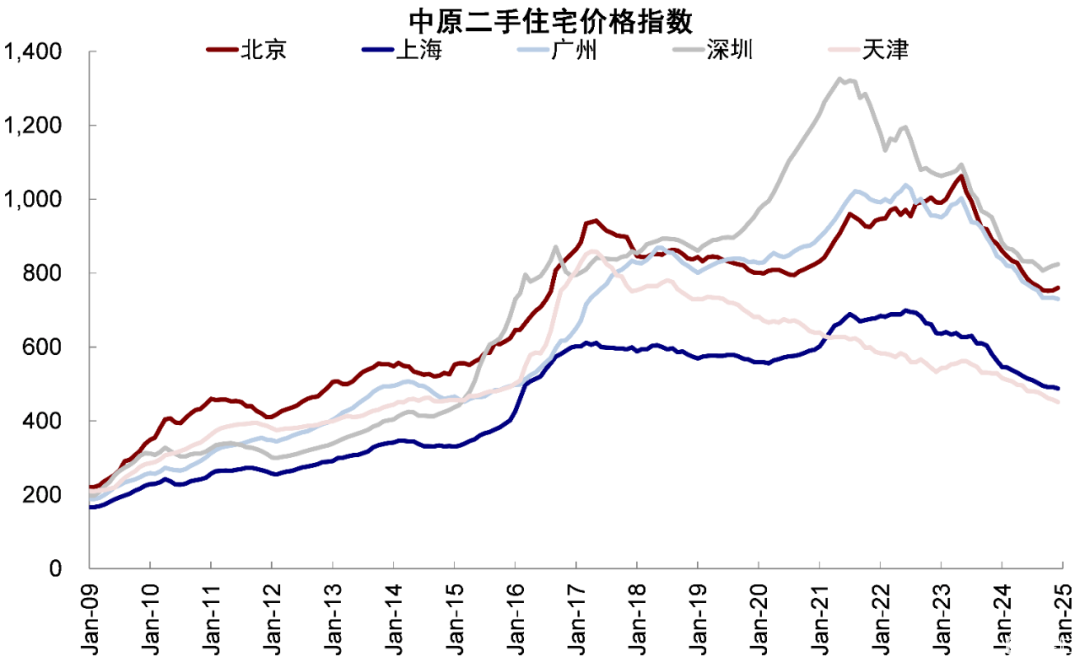

3)生產同比增速較高,同樣反映政策支持,12月工業增加值和服務業生產指數分別小幅回升至6.2%和6.5%,受消費和出口支撐中遊表現好於上遊。4)新房銷量平穩,但也需要關注政策效果回落後跟進措施,12月商品房銷售面積同比下降0.5%(vs. 11月+3.2%),銷售額同比增長2.4%(vs. 11月+1%),高頻數據顯示一二手房銷售面積同比增幅收窄,上海、廣州等城市二手房掛牌價回落,政策效果或在逐漸退坡。

圖表:2024年12月出口金額同比增長10.7%

資料來源:Wind,中金公司研究部

圖表:上海、廣州等城市二手房掛牌價回落

資料來源:Wind,中金公司研究部

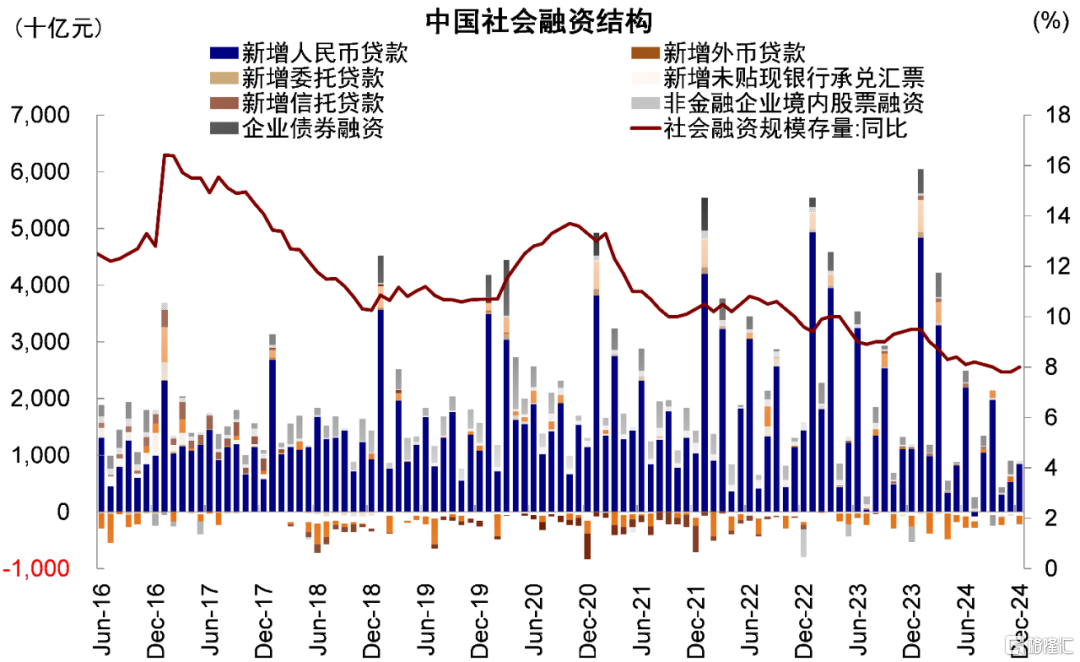

12月金融數據改善同樣受財政發力支持。12月貨幣增速改善,化債資金向存款逐步轉換,M1同比下滑1.4%(vs. 11月-3.7%),M2同比增長7.3%(vs. 11月7.1%)。社融增速受政府加槓杆支持,也自2024年7月以來首次改善,12月存量社融同比增長8.0%,新增社融2.9萬億元,同比多增0.9萬億元,新增人民幣貸款1.0萬億元,同比少增0.2萬億元,均好於市場預期。

但具體看,政府債券同比多增8290億元是新增社融的主要支撐,企業貸款在隱債置換下承壓,同比少增4000億元,居民貸款同比多增1280億元,地產市場回暖支撐中長期貸款同比多增1540億元是主要貢獻。但隨着政策效果逐步回落,私人部門信貸需求仍待繼續恢復。

圖表:私人部門信貸需求仍待恢復

資料來源:Wind,中金公司研究部

因此,政策進一步發力鞏固當前的修復效果仍是有必要的。我們測算,要解決累積的產出缺口和信用收縮問題,或需要“一次性”(非多年規模累加)且“新增”(非同科目下已有支出)7-8萬億元廣義赤字。目前已知同口徑下的規模約爲3萬億元左右(赤字率如果提升到4%對應1萬億元左右,加上當年2萬億元化債)(《开年回調的原因與前景》)。

因此我們認爲,在槓杆水平,利率能否快速下行以及匯率等多重“現實約束”下,增量刺激會有,但過高的期待可能並不現實。貨幣政策也是如此,近期國債利率的快速下行與美聯儲降息預期回落,都可能使得進一步貨幣寬松延後,中金銀行組預計第一次降息或在一季度落地[1]。

► 分母端,美國12月CPI低於預期緩解了市場對於美債和美聯儲降息緊繃的壓力,推動美債利率從高位下行,這與我們此前在《美債利率走高的原因、影響與展望》提示美債存在交易性的做多機會看法一致。不出意外的話,美債利率再度走高的“反身性”將會使我們在未來一段時間看到美國經濟數據再度走弱,進而推動部分降息預期回歸。上周,美國12月零售消費低於預期,以及美聯儲理事沃勒表示12月CPI數據“非常好”[2],如果有更多像這樣的數據,不能排除3月份降息的可能性,都是例證。這些變化,都有助於在短期內緩解港股的分母與流動性壓力。

不過從外圍環境看,更重要的還是下周一(1月20日)特朗普正式就任後的政策進展。流程上,特朗普宣誓儀式後將發布就職演講闡述政策目標,並籤署一系列行政命令。對於國內市場,主要擾動是對華關稅的節奏和力度,這也將影響市場對政策的預期。

1月14日,據彭博社報道,即將上任的特朗普政府正在考慮採取漸進方式,以促進談判並避免通脹飆升[3],這也是市場的普遍共識。果真如此的話,對增長和市場影響相對可控,我們測算需赤字率擡升約0.5-0.7%便可予以應對。

但是,若意外頂格加徵60%關稅,影響可能非线性放大,補足出口拖累的GDP需要赤字率擡升1.5-2%對衝。這一情形下,難免對市場造成衝擊,不過給定政策大概率加大對衝力度,因此反而也可以提供更好的配置時機。

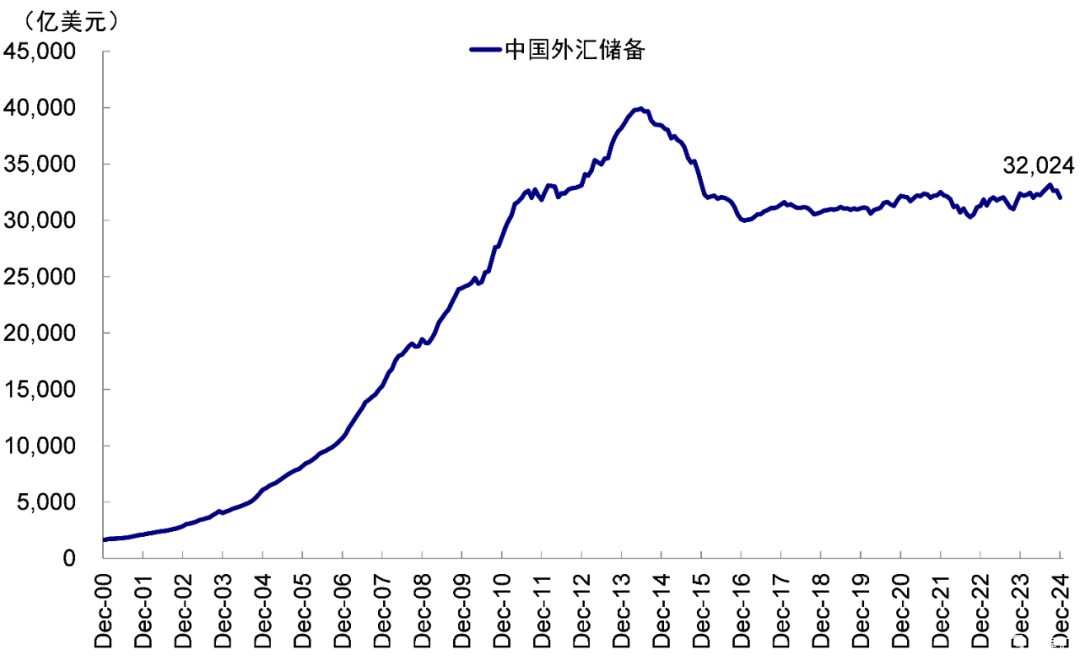

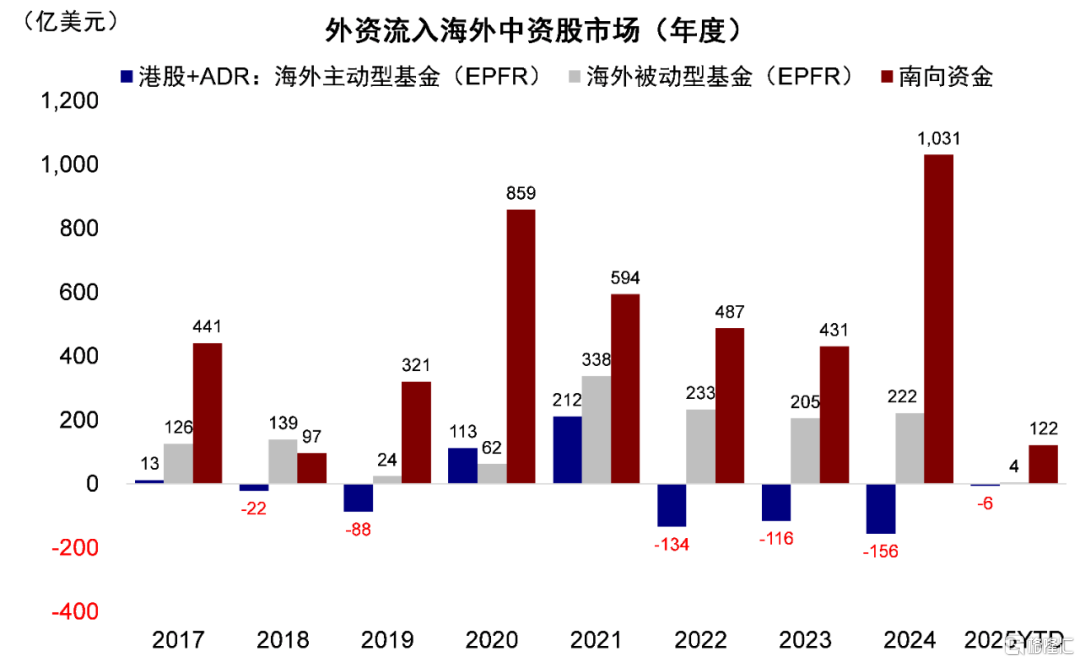

此外,1月13日潘行長在亞洲金融論壇提出,要提高外儲在香港的資產配置比例[4],也是市場情緒改善的直接催化劑之一。考慮到外儲只能在海外配置的約束[5],港幣錨定美元的聯系匯率制度,這一安排的確存在可行性。但進一步的配置細節,如3萬億美元的外儲在港將增配多少,具體配置方向(港股還是離岸債券),如何管理波動,仍有待釐清。作爲對比,南向資金2024年全年流入超過1000億美元。考慮到港股較低迷的流動性,外儲如果在港股市場增加配置,將至少對情緒和流動性都有積極作用。

圖表:截至2024年底,中國外匯儲備達3萬億美元

資料來源:Wind,中金公司研究部

圖表:2024年南向資金淨流入超過1000億美元

資料來源:風,EPFR,中金公司研究部;數據截至2025年年1月15天

配置上,我們重申此前觀點:整體市場仍未擺脫震蕩格局,短期以謹慎爲主。在政策托底但過強預期不現實的假設下,低迷時可以更積極介入,但亢奮時要適度獲利。

恆指在19,000點是日线,周线和月线的關鍵支撐位。相比A股,港股的優勢在於估值和行業結構,缺點在流動性,因此只要在合適的位置介入,可以提供更強的結構韌性。

結構上,我們繼續建議穩定回報(分紅+回購,尤其是淨現金佔比較高的增長性公司)。同時,關注政策支持下邊際需求改善,疊加行業自身出清更充分的板塊,如以舊換新下的家電、汽車,互聯網等部分消費服務、家電、紡服、電子。

具體來看,支撐我們上述觀點的主要邏輯和本周需要關注的變化主要包括:

1) 12月經濟數據超市場預期,但仍需政策支持。12月社零同比3.7%,高於11月的3%。12月工業增加值同比6.2%,高於11月的5.4%,主要受到制造業,尤其是裝備制造業帶動。除了兩新政策支持,也有出口帶動作用的上升,12月出口交貨值同比增速較11月上升1.4個百分點。經濟動能邊際改善,但全年GDP平減指數降幅較前三季度擴大,內生性消費需求仍然偏弱,外需不確定性上升,仍需進一步政策支撐。

2) 12月金融數據改善,主要受財政發力支持。12月貨幣增速改善, M1同比下滑1.4%(vs. 11月-3.7%),M2同比增長7.3%(vs. 11月7.1%)。12月存量社融同比增長8.0%,新增社融2.9萬億元,同比多增0.9萬億元,新增人民幣貸款1.0萬億元,同比少增0.2萬億元,均好於市場預期。具體看,政府債券同比多增8290億元是新增社融的主要支撐,企業貸款同比少增4000億元,居民貸款同比多增1280億元,私人部門信貸需求仍待繼續恢復。

3) 美國核心CPI降溫,推升美聯儲降息預期。2024年12月美國CPI同比上升2.89%,連續第三個月反彈,創2024年7月以來新高,略低於市場預期的2.9%。12月核心CPI同比回落至3.24%,爲2024年8月以來新低,低於市場預期的3.3%。分項看,CPI走高由於能源價格,核心CPI回落更多得益於服務價格回落。美國CPI低於市場預期,有助於緩解市場因爲美債美元新高所帶來的緊繃壓力。

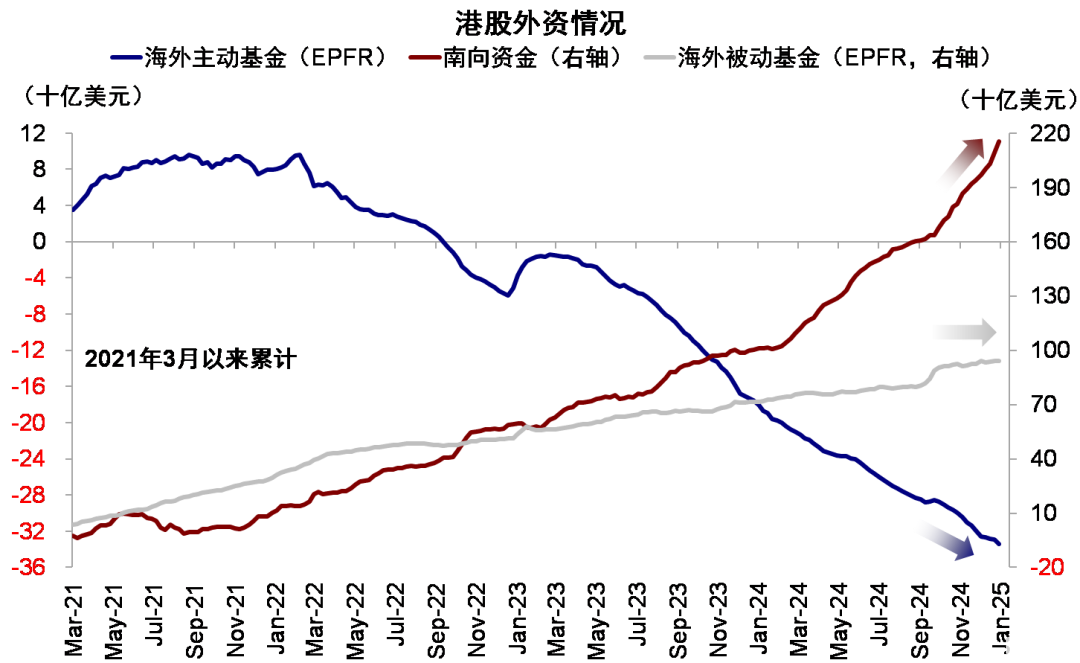

4) 海外主動資金流出擴大,被動資金流入放緩,南向資金流入收窄。EPFR數據顯示,截至1月15日,海外主動型基金流出海外中資股市場擴大至4.6億美元(vs. 此前一周流出9,866萬美元),已連續14周流出。海外被動型基金流入放緩至0.7億美元(vs. 此前一周流入3.6億美元)。與此同時,南向資金流入較此前一周收窄,日均流入規模爲86.0億港元(vs. 此前一周日均流入97.8億港元)。

圖表:本周海外主動資金流出擴大,南向資金流入放緩

資料來源:EPFR,Wind,中金公司研究部

重點關注事件

1月20日特朗普正式就職、1月27日中國PMI

本文摘自中金公司2025年1月19日已經發布的《如何打破當前局面?》

分析員 劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE 編號:AVH867

聯系人 王牧遙 SAC 執業證書編號:S0080123060036

分析員 張巍瀚 SAC 執業證書編號:S0080524010002 SFC CE 編號:BSV497

分析員 吳薇 SAC 執業證書編號:S0080524070001

標題:港股如何打破當前局面?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。