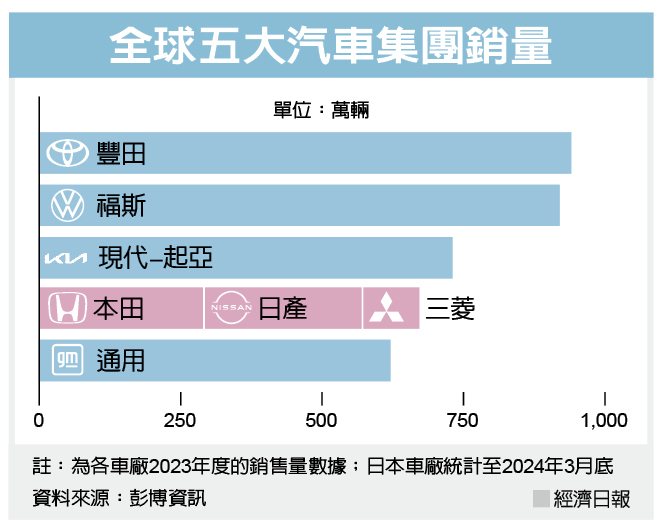

日本車廠本田與日產17日證實正在討論更密切合作,但否認報導所稱的已決定合併;但是兩車廠若合併,再加上三菱汽車,結果便是成為「巨獸」,按市場估值為550億元,三車廠結合也有助於擴大規模,與日本市場王者豐田汽車、德國福斯汽車抗衡,全球汽車業大洗牌。

美聯社18日報導,「AutoForecast Solutions」副總裁費歐易尼(Sam Fiorani)指出,日產目前已有卡車為本、分離式車架的休旅車款(SUV)如Armada、Infiniti QX80,拖拉能力、越野駕駛性能良好,而那是本田沒有的。

費歐易尼另指出,此外日產已擁有製造電池、電動車、油電混合動力總成的多年經驗,可以幫忙本田研發自己品牌的電動車、下一代油電混合車。

底特律自動車業分析師阿布歐斯密德(Sam Abuelsamid)指出,日產有些產品部門,而本田目前並未涉足;兩車廠合併或結盟都有好處。

費歐易尼表示,雖說日產的電動車Leaf、Ariya在美國賣得並不好,但也是好車;日產並未只緬懷往日榮光,另已在研發電動車技術,推出新產品,如此可望提供新平台給本田,造出下一代產品。

兩車廠為何現在放出有意合併的消息?日產11月宣布正在裁員9000人,削減全球產能達兩成,季財報虧損6100萬美元,並於12月稍早重整管理階層;為了表態為公司財務困境負起責任,執行長內田誠減薪幅度達50%,他表示日產必須更有效率,對市場的品味、上揚的成本及其他全球變革,要能回應得更好。

本田財報顯示,由4月起算到翌年3月的本會計年度上半年獲利下滑近20%,原因在中國的車輛銷售不振。

假如美國總統當選人川普真的履行他放出來的威脅,要對外國進口產品提高或施加關稅,全球車廠都可能面臨大震撼。另外汽車業發生「購買力轉移」,民眾覺得買不起價格逼近5萬元的新車;日產、本田及豐田等業者都被迫考慮降價,進一步侵蝕業界獲利。

原文轉載來自:來源連結